摘要:

界面新闻记者 | 戴晶晶 核电回归,铀矿牛市已来临。 芝加哥交易所(CME)官网显示,当地时间11月20日,八氧化三铀当月期货结算价达到80.25美元/磅,为15年来首次突...

摘要:

界面新闻记者 | 戴晶晶 核电回归,铀矿牛市已来临。 芝加哥交易所(CME)官网显示,当地时间11月20日,八氧化三铀当月期货结算价达到80.25美元/磅,为15年来首次突... 界面新闻记者 | 戴晶晶

核电回归,铀矿牛市已来临。

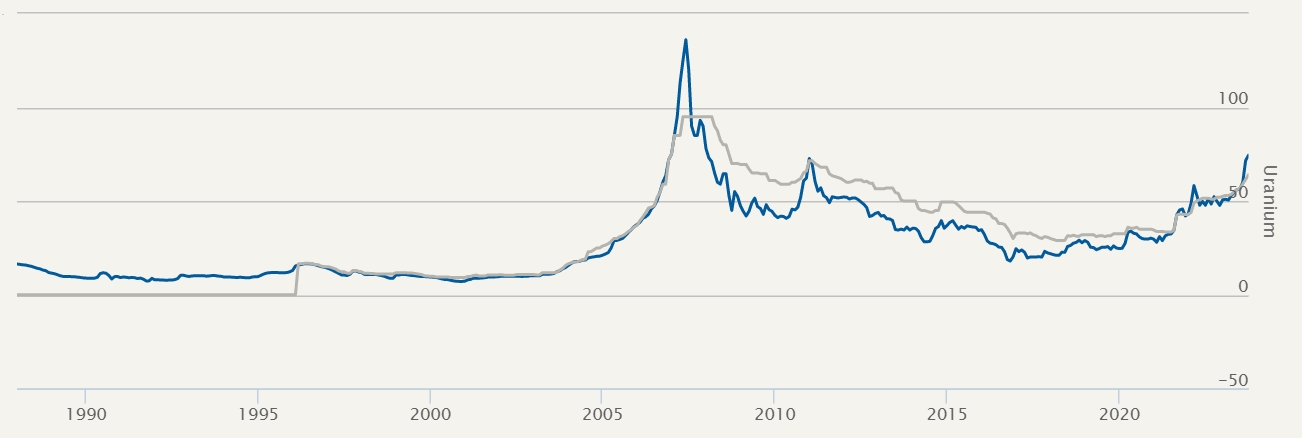

芝加哥交易所(CME)官网显示,当地时间11月20日,八氧化三铀当月期货结算价达到80.25美元/磅,为15年来首次突破80美元/磅。翌日,该价格继续上涨0.5美元/磅,至80.75美元/磅。

八氧化三铀是一种稳定的铀化合物,也是铀在加工过程中的普遍形态,被称为“黄饼”。

铀或成为今年市场表现最好的金属之一。根据核工业市场研究公司UxC公开的周数据,今年以来,八氧化三铀的价格已上涨逾55%。相比之下,COMEX黄金即纽约金年内仅上涨8.4%。

彭博情报(Bloomberg Intelligence)在10月表示,自2020年底以来,铀的价格已经上涨了125%,铀ETF资产在同一时间段内增长了20倍。

核电行业回暖、铀矿供应不足,以及全球公用事业单位的抢购,刺激铀价不断上升。

2011年福岛核事故后,铀价陷入低迷期,矿产商大幅削减产能。据世界核协会数据,2016-2020年,全球铀产量下降了25%至4.77万吨,到去年才略回升至4.94万吨。

今年,全球第七大铀生产国尼日尔政变扰乱了铀产业链,全球第二大铀生产商卡梅科公司(Cameco) 由于矿区生产挑战下降生产目标,均增加了铀供应的压力。

与此同时,在全球低碳转型和能源安全的议题下,核电正在加速回归,拉高铀需求。

2015年以来,日本已经重启了11座反应堆,目前有16座反应堆正在重新启动审批过程中。韩国、法国、英国、荷兰、芬兰、捷克和波兰等国均支持核电的发展。

中国也在积极推进核电建设,在建核电机组28台,持续保持全球第一。“十四五”规划明确,要安全稳妥推动沿海核电建设,核电运行装机容量达到7000万千瓦。

根据世界核能协会统计,目前全球共有170个正在建设或计划建设的新反应堆。

一台100万千瓦的机组一年约需要200吨的铀矿。据路透社报道,UxC预计2023年全球436个可运行的反应堆需要约1.95亿磅(约8.85万吨)的铀,将出现6600万磅(约3万吨)的铀供应缺口。

为保证能源安全,各国提高了对铀的重视程度。11月20日,中信建投发布研报提及,俄乌冲突下,欧美逐步去俄化趋势明显。欧盟出台“REPowerEU”能源转型计划,致力于提高西方阵营的铀转化、浓缩和燃料制造能力;美国核安全局已启动“天然铀战略储备采购计划”,以支持原产本土的天然铀生产。

去年年中,美国核安全局启动美国战略铀储备程序,将购买估计高达100万磅(385吨铀)国内生产的八氧化三铀。

全球核电公用事业公司也正在争相签订铀的长期合同,并推高铀价。

“要注意的是,今年许多时候的铀价格变动,实际上是由公用事业公司推动,这些公司终于开始补充库存。” 斯普劳特资产管理公司首席执行官约翰·钱帕利亚(John Ciampaglia)在近日对标普全球大宗商品表示,十年的去库存期已经结束。

根据美国能源信息署(EIA)数据,截至2022年底,美国公用事业公司持有1.04亿磅的八氧化三铀,较2016年的峰值下降约18.8%。

斯普罗特资产管理公司认为,铀价格上涨可能最终会促使生产商重启生产。今年11月,澳大利亚矿业公司Boss Energy Ltd.宣布重启一个十多年前被搁置的项目。

不过,一座铀矿大概需要8-15年时间才能生产出铀,未来铀的供需缺口可能仍将进一步扩大。

据路透社报道,SP Angel矿业分析师约翰·迈耶(John Meyer)表示,随着采矿成本上升,以及核发电厂寻求建立库存以应对日益不稳定的供应问题,市场一直在逐渐推高价格。

“预计未来10-20年,铀价格将逐年上涨,或者直到全球找到另一种低碳、大规模不间断的基础负荷电源。”约翰·迈耶称。

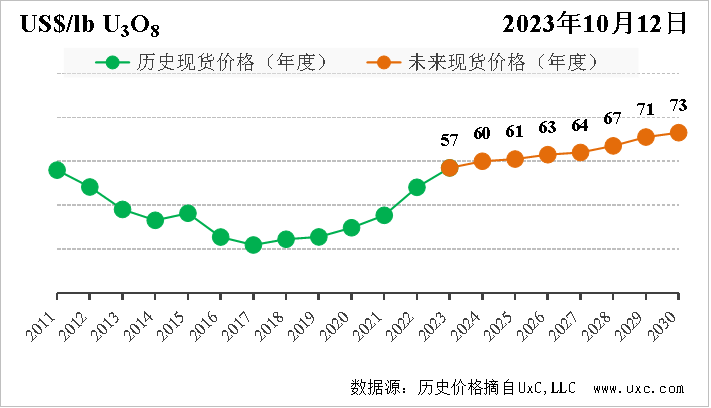

据《金融时报》报道,英国投资公司Ocean Wall的首席执行官尼克·劳森(Nick Lawson)预测,到2025年,铀现货价格可能会升至200美元/磅。

中国核能行业协会在11月预测称,中长期看,欧美核电企业自有铀库存处于历史低位,同时为了降低地缘风险,多家核电企业长贸合约的签署量增加,会继续提升长期价格,并刺激现货价格上涨,直到带动更多的一次供应入市,平抑价格上涨。

“展望未来三个月,铀供需维持脆弱平衡、生产商/贸易商采购不活跃、长期价格的带动作用减弱,现货价格持续处于高位情况将得到缓解。预计未来三个月天然铀现货价格波动区间为60-70美元/磅。”中国核能行业协会同时表示。