摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 深圳国资、短剧游戏、汽车服务板块涨幅居前,CPO、一体化压铸板块跌幅居前。 11月22日,截至...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 深圳国资、短剧游戏、汽车服务板块涨幅居前,CPO、一体化压铸板块跌幅居前。 11月22日,截至... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

深圳国资、短剧游戏、汽车服务板块涨幅居前,CPO、一体化压铸板块跌幅居前。

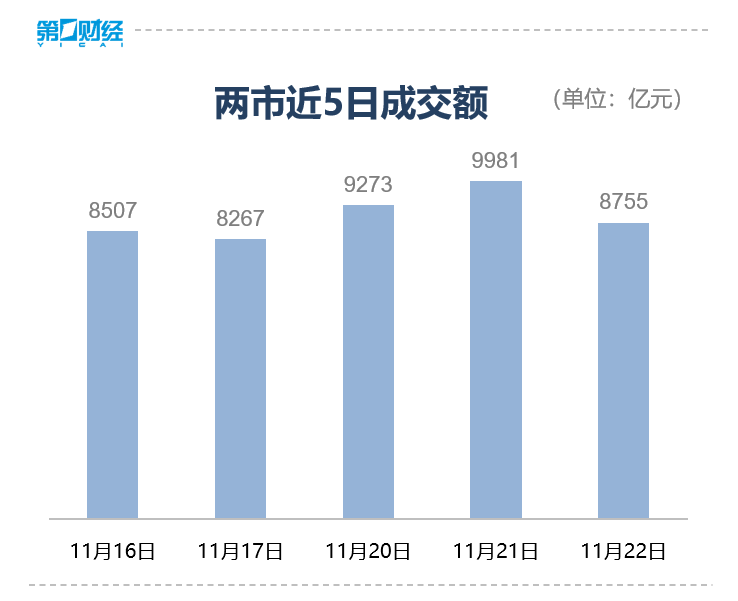

11月22日,截至收盘,沪指跌0.79%,深成指跌1.41%,创业板指跌1.73%。北证50指数涨8.43%。深圳国资、短剧游戏、汽车服务板块涨幅居前,CPO、一体化压铸板块跌幅居前。

短剧游戏板块表现强势。截至收盘,海看股份、天威视讯、欢瑞世纪(维权)、思美传媒、引力传媒涨停。

景点旅游板块走强,截至收盘,长白山涨超8%,三特索道(维权)、曲江文旅、云南旅游等跟涨。

汽车整车板块走低,截至收盘,北汽蓝谷、海马汽车、东风汽车跌超4%,众泰汽车、赛力斯、江铃汽车等跟跌。

【资金流向】

Wind数据显示,北向资金全天净卖出35.39亿元,其中沪股通净卖出7亿元,深股通净卖出28.38亿元。

主力资金尾盘持续净流入传媒、建筑装饰、计算机等板块,净流出电力设备、有色金属、汽车等板块。

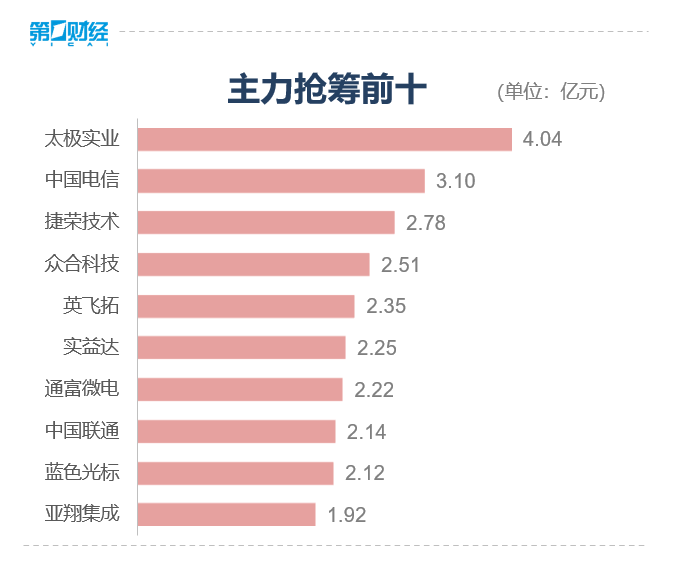

具体到个股来看,亚威股份、太极实业、捷荣科技获净流入15.03亿元、8.64亿元、5.6亿元。净流出方面,银宝山新、西陇科学(维权)、比亚迪分别遭抛售5.47亿元、4.05亿元、3.84亿元。

【机构观点】

中信证券:2023年,市场信心恢复滞后于已出现转折的政策和经济周期;2024年,市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律,预计上半年弹性更大,下半年震荡分化,建议坚持“三阶段配置策略”,把握从当前第二阶段超跌成长向第三阶段白马龙头的切换时机。

中信建投:当前各地数据要素政策试点频出,公共数据的政府指导定价的管理办法有望于今年底明年初出台。OpenAI核心人员存在变动可能,近期其被网络攻击导致暂停服务,体现AI安全在AI技术和商业化落地进程中的重要性。建议关注数据要素和AI安全板块投资机会。

广发证券:预计2024年需求稳步复苏,餐饮供应链/软饮料/零食收入继续高增长。利润端方面,预计24年受益部分原材料价格下跌以及费用管控,食品企业盈利能力有望提升。板块估值方面,龙头公司处于估值低点位置,中长期看价值凸显;受宏观环境以及消费力影响,业绩表现较好的成长型大众品公司估值回落。