摘要:

中国外汇投资研究院研究总监 李钢 近期市场对美联储政策前景的分歧越来越明显,一方面是美联储主席鲍威尔强调未来政策将依据经济数据有序推进,并要求美联储官员不要过度强调美联...

摘要:

中国外汇投资研究院研究总监 李钢 近期市场对美联储政策前景的分歧越来越明显,一方面是美联储主席鲍威尔强调未来政策将依据经济数据有序推进,并要求美联储官员不要过度强调美联...

中国外汇投资研究院研究总监 李钢

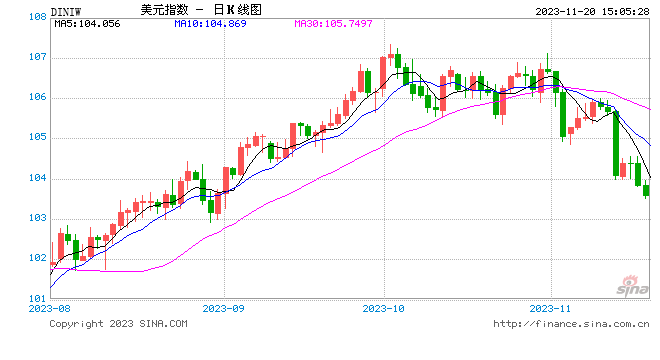

近期市场对美联储政策前景的分歧越来越明显,一方面是美联储主席鲍威尔强调未来政策将依据经济数据有序推进,并要求美联储官员不要过度强调美联储加息周期结束的可能。另一方面是市场过度炒作美国通胀降温,劳动力市场波动与消费需求萎缩,进而对明年降息时间提前和未来降息幅度加大的预期明显升温。由此,金融市场的波动明显加剧,其中美元贬值是市场关注焦点,美国财政赤字敏感紧张达到高潮。然而,美国经济增长势头乐观且领先全球,美元霸权维持稳定,美元贬值是主观刻意为之。

首先美联储货币政策的着眼点在于美元地位的稳固性。疫情期间的美联储宽松使得美元重归一枝独霸的货币地位和全球格局,显示美元并非因危机受到伤害,相反却得到实惠和收益。美元对策非常长远,且具有规划,包括市场所敏感的评级被下调可能本意是为维护美元霸权,而非美元信誉不行。相反美元正是透彻地了解全球的形势与格局,为保全美元和垄断美元采取发行美元货币的对策,已覆盖超出常规时期的资产价值和经济价值,为未来的美元霸权垄断和控制实施做铺垫和准备。过时的美元发行量与超量的全球财富资源已经不均衡,美元正是出于垄断性的需要采取这样极端的政策战略,这是有深度和有远景的调控战略。金融市场对美联储政策的理解是在当前,美联储对政策的把握是未来的基点,这样的错落产生政策偏颇的解读,实际上恰恰适宜美联储的战略意图。

尤其是金融市场对于美联储政策过激评论并不利于市场对美联储政策初衷的理解。这样的局面不仅失去了真实性,更加剧了恐慌,尤其对美元货币政策起到辅助性的调整和调节的配合。甚至包括货币战争舆论的伴随,金融市场对金融专业周期概念和技术规律概念错乱和错觉凸起,进而美元汇率走势超出预期,并且实现对美国经济利益最大化的保护和保障作用。相反其他货币则失去经济需要的价格空间和周期调节的价格规律,无论欧元或其他货币,包括我国人民币都处于被动接受,以及无奈随从状态。美联储量化政策的多重效应逐渐发挥优势和优越性是值得我们深刻思考和重新论证的。

其次美联储货币政策的落脚点在于美元策略的灵活性。美联储紧缩政策的实际效果并没有那么大的作用,舆论的渲染扩大了影响力,而美元恰恰是借助这种舆论和市场论点采取新的对策与策略,进而呈现美元走势的诡异。一方面是美元指数调整性灵活扩大,美元贬值并非直线相反迁回性扩大,美元有升有贬的不确定性增加了外汇市场操作难度,预期和实际操作受阻明显。另一方面则是美元对应篮子货币组合灵活扩大,诡异性继续困惑交易判断,尤其是美元兑瑞郎汇率的变化较为突出,一反常态地脱离兑英镑的敏感度,改变兑欧元汇率的基本规律,使得全球外汇交易和投资错综复杂。

尤其是当前黄金价格高涨突出,未来预期继续提升黄金投资吸引力,黄金价格连续高涨引起争论。实际上黄金高涨是美元战略性因素,并非短期价格可以看清和明晰黄金价格方向。另外对应美元汇率呈现下跌态势出现欧元高涨局面,其中值得推敲美元货币政策的最终意义。美联储政策似乎是与美国经济有关,但这只是表象,美元贬值技术才是美元战略性布局长远的设计,美元政策的落脚点并非是眼前,更多是为了未来,是从美元地位和战略意义配置规模数量。美元货币政策的风险性在于加大外部压力,有利于自我控制,其对策的风险焦点是外部,政策初衷是保护和强化自己。美国恰恰是揣摩了全面和综合因素,尤其是利用了新经济金融时代的变化和转变来实施对未来的把握和控制,恰是为了未来的战略,实现和回归美元霸权的强化。这种对策是有风险的,但美国恰是运用风险实施收益和收获,而不是简单赔本和危机论的对策。

综上所述,美元恰到好处地抓住机会,尤其是充分利用技术因素的灵活性突出。今年外汇市场技术因素是关键,美元升值与贬值的超出规律十分明显。年内美元指数的一波三折集中美元技术的灵活性和娴熟性,美元顺势而为和顺水推舟的技术把握,即美元升值为投资信心稳定带来支撑,美元贬值有利于调节经济需求和难题。尤其是美元巧妙运用不同货币体的经济基础条件,以及技术交叉因素,使得美元呈现升值趋势中的错落性搭配,不仅没有危及自身经济,相反使得全球货币复杂难度加大,美元不仅是实力货币,更显示出势力。