摘要:

潘镜宇 中国外汇投资研究院分析师 央行突然宣布于9月15日下调金融机构存款准备金率0.25%,其中不包含已执行5%存款准备金率的金融机构。本次下调后,金融机构加权平均存...

摘要:

潘镜宇 中国外汇投资研究院分析师 央行突然宣布于9月15日下调金融机构存款准备金率0.25%,其中不包含已执行5%存款准备金率的金融机构。本次下调后,金融机构加权平均存...

潘镜宇 中国外汇投资研究院分析师

央行突然宣布于9月15日下调金融机构存款准备金率0.25%,其中不包含已执行5%存款准备金率的金融机构。本次下调后,金融机构加权平均存款准备金率约为7.4%。此次央行降准为年内第二次,第一次为央行3月18日宣布3月27日降准。一方面此次降准依然将释放超过5000亿元的资金流动性,这将进一步增加银行可向市场与企业贷款的资金规模。另一方面值得关切此次央行宣布降准到实际执行日仅相隔一天为历史首次,明显不同于以往降息从决定至落地约一周时间间隔,这体现出央行政策的成熟性与给市场带来的坚决性信心。

此次央行降准为增强与配合其它政策组合效果。7月中旬以来,我国多部委先后或单独或联合出台诸多政策,其中既有提振促进消费的举措,也有继续精准扶持中小微企业与民营企业的具体方案,同时也有维稳金融市场的相关措施。而核心重点就是政策对经济恢复的支持性历史少有,毕竟疫情放开后我国经济恢复并未达到预期,甚至经济不良在加大,经济三驾马车出口、投资、消费表现均比较不良。其中一方面来自世界各国经济恢复有别与发达国家需求下降,尤其美国处于企业降库存中尾端,这是我国经济核心支柱之一的外贸近期偏下滑的关键因素。另一方面我国自身内因处于经济不良期,制造业下滑与企业利润下降明显,消费短暂曾被刺激但随后回落明显,居民与企业信心也持续的相对偏悲观。

因此,在多部门联手出台宏观与微观结合的政策密集期背景之下,央行此次降准也是加强了政策间的联动,进一步增强组合政策的实施效果。这也非常符合央行此次降准的前提,此举正是为了巩固经济回升向好基础,保持流动性合理充裕。因存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例就是存款准备金率。而降低存款准备金率后,这将意味商业银行被央行依法锁定的资金规模减少,同时可以自由使用的资金相应增加。

结合此前其它政策,央行二次降准释放的人民币流动性将促进金融机构与银行向市场和企业的全周期贷款规模,从而支持企业和消费恢复。尤其8月社融数据显示恢复性,当月人民币贷款增加1.36万亿元,同比多增868亿元,这不仅较7月新增信贷大幅多增超1万亿元,明显强于季节性规律,更刷新了去年8月的历史同期峰值。而央行再次适时降准将再给市场一剂强心剂,也可以将其它已发布的政策的增强融合粘度。

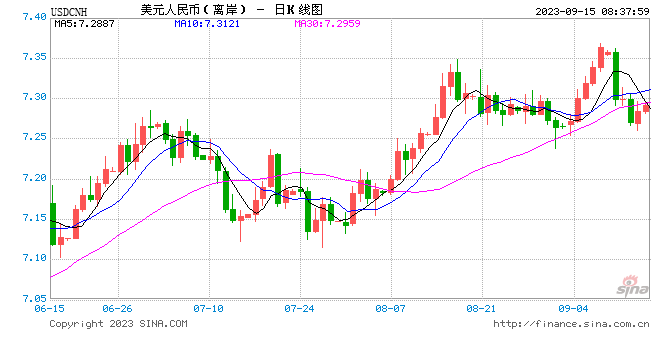

央行降准时机恰到好处精准指向维稳市场信心。特别是近期海外对我国金融市场的悲观情绪较为浓厚且具有针对性,央行适时降准是我国政策希望维稳市场信心的一项重要措施。一方面我国股市虽然得到近期若干重要政策支持,且7月24日中央政治局会议明确要活跃资本市场,提振投资者信心。但实际股市反弹有限甚至仍有下行触底倾向,北向资金也并未持续流入,反而今日北向资金全天单边净卖出64.18亿元,这也是连续3日净卖出。与此同时,人民币汇率也受离岸极端贬值7.36元引领性影响,两地人民币偏激行情加重,甚至在岸人民币也一度在9月8日贬值达到2007年以来最低水平7.3498元。我国债市也受到我国与发达国家利差扩大的影响,我国债市吸引力相对有所减弱。

因此,在上述背景下,近半个月以来财政部8月27日宣布降低印花税,同日证监会宣布收紧IPO以及规范坚持政策。央行9月1日宣布在9月15日下调外汇存款准备金率至4%,9月11日全国外汇自律机制专题会议强调坚决防范汇率超调风险,9月13日央行在香港发行150亿元6个月期限央票。央行也同时增强成熟的市场调控,即9月11日央行罕见中午公布超出市场预期的金融数据,组合政策显现出对海外投机炒作抵制与威慑力效果,人民币极端贬值收敛,股市延续温和波动。由此看,9月15日在央行正式降准的同事也是正式下调外汇存款准备金率的日期,降准时机的恰到好处进一步体现出我国政策的成熟性,同时或也能再次显示出政策组合对维稳市场与信心的并举作用。

综上而言,7月中旬以来我国多部委从经济、外贸、金融市场、民营企业等多角度密集出台宏观与微观并举的诸多措施,政策宗旨与目的十分清晰,核心就是维稳经济和金融市场信心、支持经济恢复与增强金融市场活跃度。然而,目前乃至未来一段时间我国仍将面临比较严峻的内外部环境和挑战依然,对内而言政策刺激的滞后性仍有待观察实际效果,未来我国仍有发布其他精准刺激政策的可能,对外而言海外投机炒作或仍难言明显缓解。

因此,无论是作为企业或是投资者,一方面仍需保持相对理性的市场观望和审慎跟进市场变化,短期我国经济金融市场或将整体维持偏弱势运行。另一方面则需要增强信心,伴随全球恢复与我国经济波动期由弱转强,未来我国经济长期向好前景依然不会改变。