摘要:

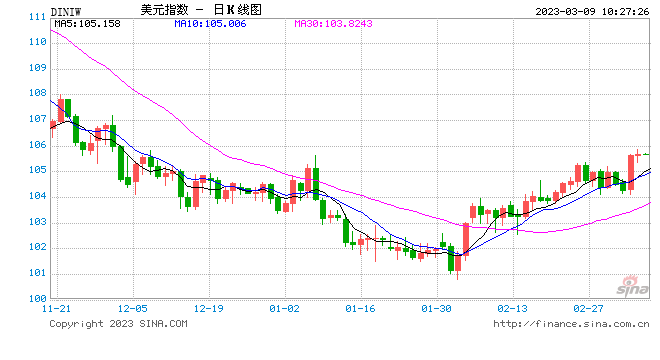

中国外汇投资研究院 独立经济学家 谭雅玲 伴随昨天美联储主席鲍威尔对美联储加息强化的态度,美元指数上至105.8点再现,预计短期在美联储例会前夕存在上窜106点可能性,但...

摘要:

中国外汇投资研究院 独立经济学家 谭雅玲 伴随昨天美联储主席鲍威尔对美联储加息强化的态度,美元指数上至105.8点再现,预计短期在美联储例会前夕存在上窜106点可能性,但...

中国外汇投资研究院 独立经济学家 谭雅玲

伴随昨天美联储主席鲍威尔对美联储加息强化的态度,美元指数上至105.8点再现,预计短期在美联储例会前夕存在上窜106点可能性,但这不是意味美元再现升值而来自美联储加息的刺激作用,反之市场透视回答应该是相反的答案,即美联储加息推进美元升值的节制与防范将为美元力求贬值,以保护加息实施和美联储加息继续。毕竟美元技术摆布的策略迎合才是美联储安全加息重要的基础与关联角度,也是确保美联储政策发力,正如美联储主席鲍威尔对美国国会表态,在近期强劲的经济数据后,美联储可能会在加息路径上变得更加激进。

首先美国经济衰退集中长短期国债收益率倒挂,但这并不是当代美国经济唯一方向。近几天美国国债收益率倒挂是焦点,其中美国6个月和2年国债收益率已经上至5%以上,今天2年已经达到5.08%,这是2007年以来高水平。这种倒挂局面从去年7月一直延续到现在,但至今美国经济不仅没有衰退,反之经济增长迈上新台阶,去年经济总量实现25万亿美元新高,而且是在美联储7次加息450点之间实现的经济规模。这足以表明美债长短期倒挂的历史性和理论性已经无法解释当今经济逻辑,尤其美国新经济时代的逻辑更难以套用或推理传统模式与路径。

然而,美国国债收益率上升是伴随美联储加息步骤与预期强化的合情合理现实,包括美国通胀指标的配套参数,进而美国经济政策结构性矛盾有所舒缓,这就是美国财政赤字减缓是2022年最新进展。一方面在于美国财政对美国经济起到的保驾护航作用,目前美国经济繁荣与之前疫情以及经济周期救急应对具有关联的实效逻辑与因果联系,甚至美国财政与货币政策针对性发挥是重点,这就形成目前美国就业充分和失业较低、收入增加与消费不减良性循环逻辑与场景,同时美国企业竞争力在财政和货币政策合力推进下,股市回报率与债券收益率并举促进美国增量不减、储蓄率增加。其实美国宏观调控似乎早有准备,国债收益率长短期倒挂的形式存在提前规划与故纵设计可能更需要市场高度重视。尤其在美联储加息坚定与强化预期的当下,这种情绪发散的恐慌经济衰退或是刺激美元贬值的手法之一,未来或必然更有利于美联储加息的安全底线。

其次美联储加息坚定指向是财政之原本,而未来美国应对经济衰退的财力更足。任何事物都有规律的周期因素,美国新经济起步于2007-2009年华尔街金融问题的大背景,产业经济升级换代的时间循环致使目前美国经济衰退进入周期敏感时期合乎逻辑。尽管当时美国经济衰退存在,但实际衰退理论与政策界定已经发生新得调整与定论,美国政策灵活性应用保护自己和捣乱局面十分清楚,即美国国家经济研究局论述的:一个国家经济数据如果连续数月低迷可以界定为经济衰退,并非仅是连续两个季度经济负增长的前期界定论。如今美国新经济周期进入经济衰退敏感期,历史参照的时间逻辑或将是新经济美国可能发生的大概率,但去年上半年美国经济连续两个季度的负增长并没有形成美国经济衰退,反之经济繁荣增长巢湖历史水平,美国经济数据的衰退与美国官方的否定形成鲜明反差。

因此,美联储加息配合财政创造美国财政来源是关键期,包括2020-2021年美国货币极端性投放以及财政赤字高水平数据,进而目前面对的未来美国经济衰退可能性或是美联储加息高度集中、为财政为主的防御经济衰退的准备策划是否合情合理。市场值得关注也正是2022年美联储加息7次的450点,当年美国财政赤字减少1万亿美元,这既符合拜登总统向市场的承诺,也进一步增加美国宏观调控组合的良性机制与配合效率,美国货币政策与财政政策协同以应对可能是经济衰退早有规划和有所准备是关键。市场考量现实与预期未来不能局限舆论短期化因素,而应从长期宏观调配与机制协同上认知与理解美国政策高度与战略框架组合。

最后美元贬值符合周期节奏和国家策略宗旨,尤其是外围造势预期迎合已然明朗。目前无论美联储加息或美国经济衰退与否全部集中美元汇率调节与把控上,美元升值将是美联储加息的风险系数之重,美元贬值也将是美联储加息的安全系数之重,而美元升值是美国经济良性的拦路虎,美元贬值是美国经济持续增长的护航标。相比较美元走势长周期的布局与摆布既有外部环境对峙需要,也有内在环境计划安排,这就是美元升值阻击去美元化的全球情绪,以美元升值显示美元价值、凸显美元避险、制衡其它货币是美元战略战术之高明;反之美元贬值关联其它货币升值,破坏别国经济与压制贸易关联的目标攻击明显并具有目的所为。尤其市场透过美国主观意愿的外围造势与布局更能发想美元贬值的迎合设计与炒作含义,这就是2月一波欧元升值的预期,如德银和摩根士丹利预计欧元将升至1.15美元,野村国际预计欧元2月底将升至1.10美元。

许多投资者预计美元将走软,特别是随着美国通胀放缓,美联储货币紧缩周期的加强,加之全球供应链中断被视为有助于欧洲经济恢复。今年2月2日欧元升值至1.1033美元,而当天美元贬值至100.8034点新低。如果未来预期欧元升值上至1.15美元可能,这预示美元贬值或可能下至95-96点可能,这也是我认为今年第二季度,尤其4月美元贬值存在极端性可能。目前欧央行加息力度不及美元,美元欧元利差存在差异,欧元升值与美元贬值协调设计方案呈现货币新预期组合,这就是近几天德意志银行为主的舆论导向,预计日本央行货币政策转身或将导致日元升值达到60%可能,即日元从135日元上至85日元。德意志银行在发送给客户的报告中认为,日本央行货币政策全面回归正常化,美联储紧缩周期强化,预计日元可能会飙升至1美元兑85日元。目前美元兑日元汇率比其位于100左右的均衡公允价值高出30%。

虽然市场影响日元估值的因素不少,但德银认为,只要日本央行完全实现政策正常化,日元就完全有望触及这一公允价值水平。外汇市场上美元兑日元走势一直与美日央行间的货币政策差异紧密相关,而这一点正是美日国债的息差的比较应用与前景发挥侧重。昨天市场更有瑞银预计日本央行6月将加息50基点,预计3月黑田东彦行长不会搞意外突袭。目前黑田东彦的3月调整YCC面临障碍,日本央行或将在6月或7月的政策会议上将YCC上限从目前的0.5%提高到1%。这也是黑田东彦任内最后一次议息会议的机会,也是职责展现的央行作为突破。而欧日两大货币升值预期将设计与铺垫美元贬值是最大可能与值得警惕之重点。

综上美元贬值极端行情值得防备,市场周期和阶段环境因素应用将是美元独特观察角度与规划路径,美联储加息坚定与美联储4月例会空挡时间将是美国炒作空间力求美元贬值时机与环境。