摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 《港湾商业观察》廖紫雯 身材焦虑的风总是止不住的吹,社交平台上关于减肥神药的帖子始终不断。将用...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 《港湾商业观察》廖紫雯 身材焦虑的风总是止不住的吹,社交平台上关于减肥神药的帖子始终不断。将用... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《港湾商业观察》廖紫雯

身材焦虑的风总是止不住的吹,社交平台上关于减肥神药的帖子始终不断。将用来治疗糖尿病的处方药司美格鲁肽用来减肥,并盛赞减肥神效,而不菲的费用下,大家的心中或许存在着关于药品副作用的隐隐担忧。

近日,有着“疫苗茅”之称的智飞生物拟将拥有“司美格鲁肽”的宸安生物收入囊中,业务版图延伸覆盖至糖尿病、肥胖等代谢类疾病领域,版图延伸的另一面,是公司三年来蒸发超2000亿的市值,以及长期围绕着的代理业务“阴影”。

01

拟收购宸安生物,将司美格鲁肽纳入囊中

11月23日,重庆智飞生物制品股份有限公司(以下简称:智飞生物,300122.SZ)发布《第五届董事会第十四次会议决议公告》,公告显示,公司与重庆宸安生物制药有限公司(以下简称“宸安生物”)、重庆智睿投资有限公司(以下简称“智睿投资”)、张高峡就智飞生物拟以现金形式收购智睿投资、张高峡持有的宸安生物100%股权达成初步意向并签署了《股权收购意向性协议》。

本次交易完成后,宸安生物将成为公司的全资子公司。公司业务版图延伸覆盖至糖尿病、肥胖等代谢类疾病领域,并以宸安生物为主体拓展进入治疗类生物制药领域。

值得一提是,智睿投资为智飞生物实控人蒋仁生持股90%,智飞生物持股10%的公司。公司表示,宸安生物系公司实际控制人控制的企业,根据《深圳证券交易所创业板股票上市规则》等相关规定,公司收购宸安生物100%股权事项构成关联交易。

资料显示,宸安生物经营范围为生物医药的研发、生产、销售;医药中间体的研发、生产、销售、技术开发、技术咨询、技术服务、技术转让;货物与技术的进出口业务。(依法须经批准的项目、经相关部门批准后方可开展经营活动)。

同时,作为智睿投资平台投资孵化的一家依托于重组蛋白技术平台的生物制药企业,宸安生物聚焦糖尿病、肥胖等代谢类疾病领域,已形成梯次分明的GLP-1类似药物、胰岛素类似物管线布局。

截至目前,宸安生物拥有6款已进入临床阶段的候选药物,其中重组利拉鲁肽注射液、德谷胰岛素注射液已完成临床III期,位于申报上市阶段;重组司美格鲁肽注射液已位于临床III期阶段,研发进度处于国内前列。

此外,宸安生物布局的GLP-1/GIP双靶点受体激动剂、口服司美格鲁肽片等在研管线位于临床前阶段。同时,宸安生物持续建设生产基地以满足产品开发和规模化生产的需求,已建成1个制剂车间和2个原料药车间。

其中,司美格鲁肽在众多社交平台被视作“减肥神药”。京东大药房的司美格鲁肽注射液“1.34mg*3ml/盒”所售价为1180元/盒、“1.34mg*1.5ml/盒”780元/盒。

据百度健康医典,司美格鲁肤注射液是一款新型长效胰高糖素样肤-1(GLP-1)类似物,通过刺激岛素分泌和降低胰高血糖素分泌的机制来降低血糖,用于成人2型糖尿病患者的血糖控制。

同时,百度健康医典显示,司美格鲁肽注射液存在胃肠道不良反应、急性胰腺炎、糖尿病视网膜病变并发症、注射部位反应、心率升高等不良反应。

11月24日,有投资者于交流平台提出,重组利拉鲁肽和司美格鲁肽临床三期申请的适应症是什么?是糖尿病还是肥胖症?”

公司对此表示,具体收购事项尚需委托有资质的第三方机构进行审计、评估,并根据审计、评估结果进一步协商洽谈、推进和落实。宸安生物的产品研发情况请查阅其公开发布的信息。

02

业绩增长,毛利率却下滑

2023年前三季度,智飞生物实现营收为391.72亿,同比增长41.15%;实现归母净利润为65.30亿,同比增长16.46%;实现扣非净利润为63.80亿,同比增长14.13%。

华安证券表示,公司单三季度营收同比增长较快,主要系HPV疫苗快速放量所致,2022年8月公司9价HPV疫苗获批接种人群扩大至9-45岁女性,获得消费者积极反馈,2023年Q1-3公司四价HPV疫苗和九价HPV分别批签发32批(-36.0%)和106批(+103.8%),单三季度分别为6批(-78.6%)和41批(+241.7%),9价HPV疫苗增长势头强劲,驱动公司业绩提升。未来我国HPV疫苗接种仍有巨大推广空间,适龄(9-45岁)女性人口数约3.1亿人,看好HPV疫苗未来持续贡献公司业绩。

国信证券认为,净利润增速慢于营收增速,预计主要由于新代理协议内产品价格变化导致毛利率略有下降。

安信证券提出,2023年第三季度产品结构变动导致毛利率下降,期间费用率有所优化。2023年第三季度单季度,公司毛利率为26.16%,同比下降6.55个百分点,环比下降2.76个百分点,预计主要系毛利率较低的九价HPV疫苗收入占比持续上升所致。

事实上,业绩虽然增长,但智飞生物的毛利率隐忧却早已显现。据雪球数据,2023年前三季度,公司实现毛利率为28.27%,同比下降14.84%。早在2022年全年、2023年上半年,公司毛利率便分别同比下降31.42%、11.66%。

国信证券表示,2023年前三季度,公司毛利率为28.3%,同比下滑4.93个百分点、净利率16.6%,同比下滑3.52个百分点,预计主要由于代理品种价格变化导致毛利率略有下降及其营收占比有所提升等原因。

西南证券表示,单三季度业绩同比增速较高主要系代理九价HPV疫苗持续放量,收入端快于利润端增速主要系九价HPV疫苗毛利率相对较低。毛利率、净利率下滑的主要系九价HPV疫苗占比提升。

11月14日,投资者于交流平台提出,“随着九价HPV疫苗热销和营收占比提升,公司整体毛利率持续下滑,请问:1,九价HPV疫苗的毛利率多少,是否低于其他代理疫苗?2,近两年九价HPV疫苗的毛利率是否也在持续下降?是否默沙东持续在提高公司的采购价格?”

智飞生物对此表示,公司毛利率水平的波动主要系代理产品结构的变化所致。

03

代理产品超96%,市值蒸发2000亿

2023年上半年,智飞生物代理产品—疫苗实现营收为235.83亿,营收占比为96.47%,实现毛利率为27.46%,毛利率同比下降2.90%;自主产品实现营收为8.60亿,营收占比为3.52%,实现毛利率为86.74%,毛利率同比增长1.78%。

即便自主产品的毛利率较高且出现了一定增长,但在营收占比较低的情况下,似乎对业绩的推动能力也有限。

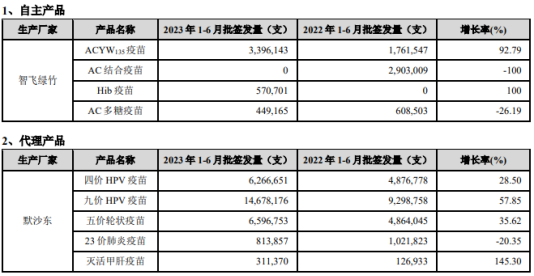

2023年中报披露,公司自主产品包括ACYW135疫苗、AC结合疫苗、Hib疫苗、AC多糖疫苗,生产厂家均为智飞绿竹;代理产品包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗、灭活甲肝疫苗,生产厂家均为默沙东。

艾媒咨询首席分析师张毅对《港湾商业观察》表示,代理产品的营收过高,总体来说对于企业的未来的发展,会有一定的影响。但是这也分短期和长期,因为热销产品本身,于智飞生物是一个重要的渠道,所以短期内,也不会轻易出现营销的波动。但总体来讲,对一家有价值的企业而言,理应是自主产品作为主导,把控能力和在未来的资本持续故事会更强。当然,目前智飞生物本身有一批产品已经进入临床候选药物,例如注射液、口服液等,其实都有一些布局,这是一个方向,但这种风险依旧存在。

张毅指出,智飞生物最大的不确定性就是,一旦出现渠道的变化,一般这种变化对企业的营销存有风险,这是客观存在。另外,公司的新药,也就是进入临床阶段的这些候选药物,能否快速形成商品或是药品流通,这一时间是决定公司未来抗风险能力的非常关键的指标或影响因素。

以市值来看,2023年12月19日,智飞生物总市值为1411.44亿元,2021年5月,公司市值曾超3600亿,相较而言,如今市值蒸发超过2000亿。资本市场上,今年至今(12月19日),公司股价跌幅超过三成。

(图片来源:同花顺)

张毅指出,从财务数据的情况来看,智飞生物的营收和利润总体来说比较不错,尤其是营收一直保持着比较良性的增长。但对于投资者而言,公司的主要问题和风险就是在2020年、2021年股票拉高到一定程度后,公司的代理风险较大,在资本故事里面,持续性相对来说是比较弱的一个很重要的原因,所以在高点以后,就进行了持续两年的下跌。

同时,张毅提到,相对利好的是,宸安生物目前所持有的主打产品,即司美格鲁肽被看做“减肥神药”,市场的需求较大。如果这笔交易能够顺利完成,当然中间可能存在关联交易,所以能否成功存在疑虑,但如果这笔收购能够成功,那么对于企业本身自主可控的产品,应该会是一个较好的故事,再承接后续的临床新药走向市场,这多少也有所期待。(港湾财经出品)