摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 12月18日晚上,深交所公布对东莞优邦材料科技股份有限公司创业板IPO终止...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 12月18日晚上,深交所公布对东莞优邦材料科技股份有限公司创业板IPO终止... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

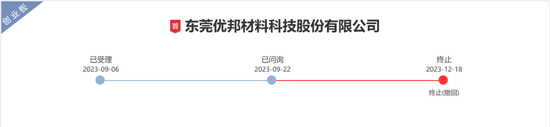

12月18日晚上,深交所公布对东莞优邦材料科技股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构华泰联合于12月14日申请撤回申报/保荐。优邦科技IPO申报于2023年9月6日获得受理,9月22日收到首轮问询,但直到今日,深交所网站都未公布问询问题及回复。

一、国产前三,但净利润不足8000万

公司是国内电子装联材料领先企业之一,属于“3985”电子专用材料制造业,自设立以来始终深耕电子装联材料行业。

根据中国胶粘剂和胶粘带工业协会出具的《证明》,公司电子胶粘剂行业市场占有率约为3%;公司锡膏产品2022年产量为964.45吨,根据中国电子材料行业协会锡焊料材料分会出版的《电子锡焊料资讯》(2023年4月刊),国内市场出货量约为1.8万吨,公司市场占有率约为5.36%,位于国内企业前三名。

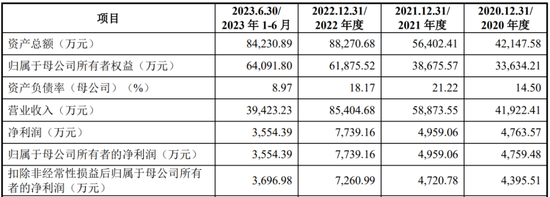

最近三年发行人营业收入分别为41,922.41万元、58,873.55万元和85,404.68万元。报告期内,公司主要财务数据如下:

截至2023年6月30日,公司拥有研发与技术人员156名,占员工总人数19.19%;最近三年公司研发投入分别为2,122.63万元、2,284.65万元和3,624.94万元。

报告期各期,公司直接材料占主营业务成本的比例分别为82.90%、86.85%、88.92%和86.28%,占比较高。公司采购的原材料主要包括用于生产电子焊接材料的锡锭、银锭,生产电子胶粘剂的树脂,生产清洗及表面处理剂的溶剂、活性剂等。

报告期各期末,公司的应收账款余额分别是19,024.79万元、25,511.09万元、33,846.10万元和30,774.23万元,占报告期各期末资产总额的比例分别为45.14%、45.23%、38.34%和36.54%,占比较高。

二、主要收入来源于智能终端领域,2023年上半年产能利用率较低

报告期内,公司产品主要应用于智能手机、笔记本电脑、可穿戴设备等智能终端领域,2020年、2021年、2022年和2023年1-6月公司来源于智能终端领域的主营业务收入占比分别为85.10%、82.17%、79.45%和76.66%,占比相对较高。

公司与富士康、台达、和硕、明纬电子、D公司、亿纬锂能(维权)、晶科能源等行业知名企业建立了稳定的合作关系,产品最终服务于苹果、D公司、索尼、惠普、戴尔、亚马逊、通用汽车等国内外知名终端品牌客户。

报告期内,公司主营业务收入的具体构成如下:

公司主营业务收入主要由电子胶粘剂、电子焊接材料、湿化学品构成,报告期内,三类产品合计销售收入占主营业务收入的比例分别为99.30%、100.00%、95.40%、91.22%,2022年及2023年1-6月占比有所下降主要系发行人于2022年3月末完成对厦门特盈的收购,厦门特盈主要业务为研发、制造、销售自动化设备,发行人2022年度及2023年1-6月自动化设备业务收入占比相应提升。

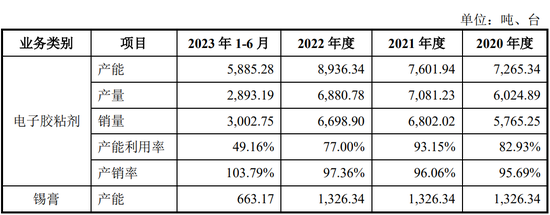

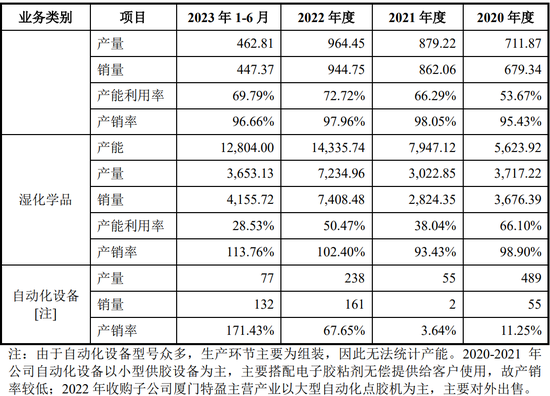

报告期内,公司主要产品产能、产量、销量的情况如下:

2023年1-6月公司电子胶粘剂、湿化学品产能利用率较2022年有所下滑,主要原因系一方面公司产品销售主要受智能终端应用领域的需求影响而存在季节性,下半年需求通常大于上半年;另一方面由于部分细分产品需求快速增长,公司相应地扩大了相关产品产能,因此2023年1-6月产能利用率较2022年有所下滑。2023年1-6月自动化设备产销率超过100%,主要系公司自动化设备产品经客户验收并取得客户验收单时确认销售收入,2022年末发出商品在2023年1-6月确认销售收入所致。

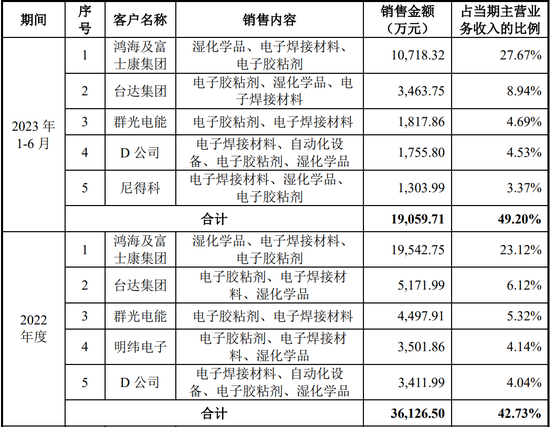

三、第一大客户为鸿海及富士康,且为关联方

报告期内,公司前五大客户相对稳定,2020年、2021年、2022年和2023年1-6月,前五大客户销售收入占主营业务收入比例分别为42.42%、39.23%、42.73%和49.20%,客户集中度基本保持稳定,公司客户集中度相对较高,存在销售客户集中的风险。另外,报告期内,公司实现对鸿海及富士康集团的销售金额分别为5,436.66万元、8,106.11万元、19,542.75万元和10,718.32万元,占公司营业收入的比例分别为12.97%、13.77%、22.88%和27.19%,呈逐年上升的趋势。

2022年及2023年1-6月,公司主营业务前五大客户具体情况如下:

报告期内,公司前五大客户相对稳定,2020年、2021年、2022年和2023年1-6月,前五大客户销售收入占主营业务收入比例分别为42.42%、39.23%、42.73%和49.20%,客户集中度基本保持稳定,不存在向前五大客户中任一单个客户销售比例超过50%的情况。2021年新增前五大客户为奇宏科技,2022年新增前五大客户为D公司,2023年1-6月新增前五大客户为尼得科。奇宏科技与公司合作多年,合作关系较为稳定,2021年成为前五大客户的主要原因系公司产品在亚马逊项目上表现良好,可以获得奇宏科技在亚马逊供应链内的新增订单所致。D公司系公司报告期内新开发客户,2020年通过工厂审核及客户验证,实现小批量供货。尼得科2023年1-6月成为公司前五大客户的主要原因系报告期内公司的最终应用于索尼产品的锡膏产品通过了尼得科认证,销售额相应增长所致。

鉴于报告期内曾经任职公司董事的刘扬辉先生,其兄长刘扬伟先生,现任鸿海(2317.TW)董事长;同时报告期内,公司与鸿海及富士康集团的关联企业交易数量及金额较多,鸿海及富士康集团系公司报告期内前五大客户之一,因此,公司将鸿海及富士康集团比照关联方披露。除上述情况外,报告期内,发行人、发行人控股股东、实际控制人、董事、监事、高级管理人员和核心人员及其密切家庭成员与上述其他客户不存在关联关系。

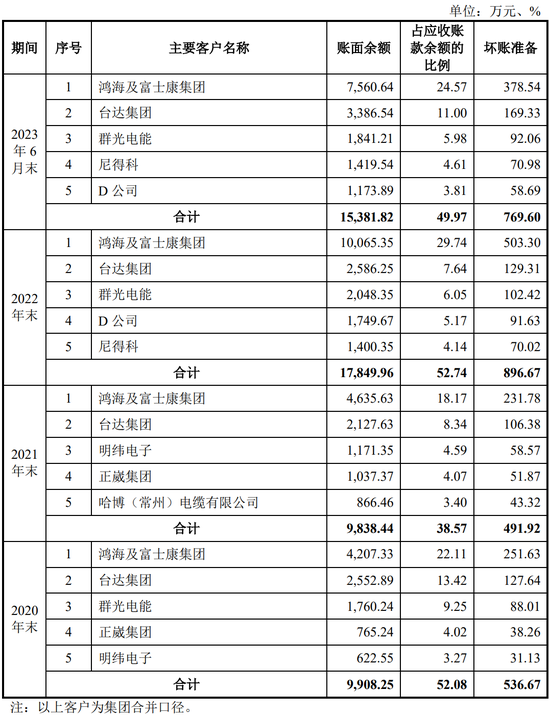

报告期各期末,公司应收账款余额前五名的客户情况如下:

四、超环评批复产能、《安全生产许可(金麒麟分析师)证》许可范围生产,存第三方回款

1、超环评批复产能生产

最近三年,优邦科技工业接着剂产品、东莞优诺清洗剂产品、江门泰联胶粘剂专用树脂产品、珠海优邦化学抛光液产品存在超环评批复产能生产的情况。截至本招股说明书签署日,上述情形已完成整改,未造成重大环境污染事故,未因此受到处罚,不构成重大违法违规行为。

就上述超环评批复产能生产情况:

东莞市生态环境局大岭山分局于2023年1月4日分别出具《证明》,证明优邦科技2020年至2022年期间超批复产能生产情形未造成环境污染后果,不属于重大违法违规行为;证明东莞优诺自2020年1月1日至该证明开具之日的污染物排放达到环评批复要求,且2022年10月起东莞优诺已不再生产清洗剂,东莞优诺不存在被责令限产停产的法律风险。

江门市生态环境局台山分局于2023年2月16日出具《证明》,证明江门泰联自2020年1月1日至该证明开具之日现有的建设项目的性质、规模、地点、采用的生产工艺和防治污染、防止生态破坏的措施,以及生产经营活动符合国家有关环境保护的法律法规和规范性文件的要求。

珠海市生态环境局金湾分局于2023年5月10日出具《珠海市生态环境局金湾分局关于珠海市优邦新材料有限公司守法专项证明的复函》,证明2022年珠海优邦在建及已建项目均已依法履行程序取得环境影响评价批复,已建成投产项目符合环评报告要求,并落实各项污染防治措施,运营期间没有发生环境污染事故;证明珠海优邦已按照规定取得排污许可证(或排污登记管理),不存在超越排污许可证范围排放污染物等情况,未违反《排污许可管理条例》的相关规定。

2、超《安全生产许可证》许可范围生产

报告期内,东莞优诺清洗剂产品、珠海优邦化抛液产品存在产量超过已取得的《安全生产许可证》许可范围的情况。截至本招股说明书签署日,上述情形已完成整改,未造成安全生产事故,未因此受到处罚,不构成重大违法违规行为。

就上述超《安全生产许可证》许可范围生产的情况:

东莞市应急管理局大岭山分局于2023年5月5日出具《证明》,证明东莞优诺生产经营活动符合国家有关安全生产的法律法规和规范性文件的要求,未发生安全生产事故,不存在因违反安全生产方面的法律法规而受到该局行政处罚的情形,亦未受到过该局安全生产方面的调查或正在被调查的情形。

珠海经济技术开发区危险化学品监督管理局于2023年4月17日出具《证明》,证明珠海优邦自2022年至该证明出具之日部分产品的实际产量与其已取得的安全生产许可证不符,珠海优邦已就上述行为完成整改,该情形不属于重大违法违规行为。

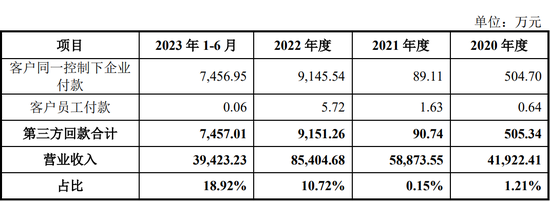

3、第三方回款

报告期内,发行人的第三方回款情况如下:

报告期内,公司第三方回款分别为505.34万元、90.74万元、9,151.26万元、7,457.01万元,占营业收入比例分别为1.21%、0.15%、10.72%、18.92%,主要为客户同一控制下企业付款,主要系公司将部分对鸿海及富士康集团的应收账款与其旗下的上海富金通商业保理有限公司开展保理业务,部分鸿海及富士康集团的应收账款通过该保理公司回款,报告期内,通过上海富金通商业保理有限公司回款金额分别为494.72万元、0万元、9,087.03万元、7,434.0万元,若剔除上述金额,公司第三方回款金额分别为10.62万元、90.74万元、64.24万元、22.99万元,金额较小。另外,客户员工付款主要系部分客户通过员工付款后履行其内部采购报销程序,具有商业合理性。