摘要:

来源:华尔街见闻 北京时间11月2日凌晨,美联储如期暂停加息,并暗示可能已经结束了四十年来最激进的加息周期,但也保留了未来继续加息的可能性。 而今夜(11月3日)20:...

摘要:

来源:华尔街见闻 北京时间11月2日凌晨,美联储如期暂停加息,并暗示可能已经结束了四十年来最激进的加息周期,但也保留了未来继续加息的可能性。 而今夜(11月3日)20:... 来源:华尔街见闻

北京时间11月2日凌晨,美联储如期暂停加息,并暗示可能已经结束了四十年来最激进的加息周期,但也保留了未来继续加息的可能性。

而今夜(11月3日)20:30,即将公布的美国10月非农就业报告,将成为市场判断美联储将在多长时间内将利率维持在高位的关键指标依据。

9月,非农新增就业意外火爆,达到了33.6万人,创1月以来最大增幅,对于10月非农报告,经济学家普遍预计就业将放缓:

10月非农新增就业人数将达18万,继过去三个月大幅增长后,就业表现依然稳健。

失业率与前一月相同,维持在3.8%不变。

时薪增速从上月同比4.2%放缓至4%。

素有“小非农”之称的ADP就业报告显示,美国10月ADP就业人数增加11.3万人,不及预期的15万人,但大幅高于前值的8.9万人。数据显示美国火爆的就业市场开始出现松动迹象。

分析师认为,尽管近几个月非农数据与“小非农”数据相互”打脸“,但ADP就业人数低于市场预期,或许意味着10月非农就业人数很可能远低于9月份的33.6万人。

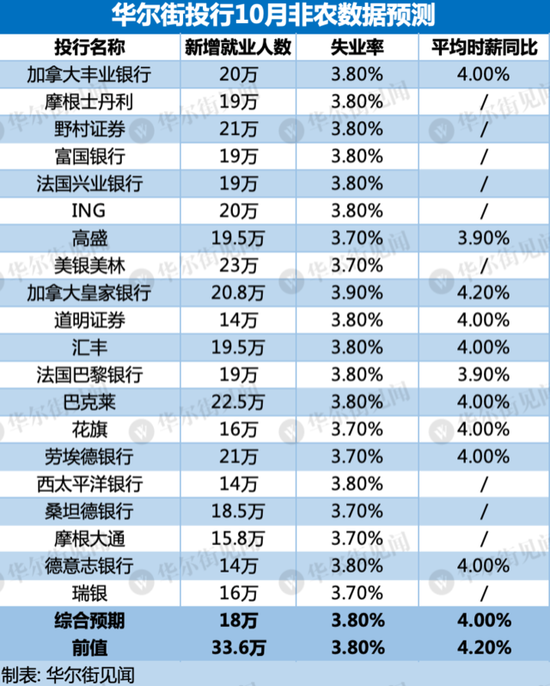

主要投行对10月新增非农人数的预测依旧分歧巨大,包括摩根士丹利在内的17家大型投行最低预测14万,最高预测23万。失业率与时薪同比增速的预期值相差不大。具体如下:

花旗银行在报告中指出,考虑到之前公布的ISM制造业PMI数据超预期放缓,且汽车工人持续罢工或导致就业市场暂时疲软,但预计就业人数仍将增长16万, 而如果没有罢工效应,估计会增加19万,此外,预计10月份平均时薪将环比增长0.3%,未来几个月值得关注的一个问题是首次申请失业金人数的持续上升 。

三大因素导致非农就业放缓

首先,从首申人数看,美国首次申请失业救济人数连续六周攀升,可以视为劳动力市场放缓的标志。

美国劳工部11月2日公布的数据显示,截至10月28日一周,美国首次申请失业救济人数环比增加5000至21.7万,为该指标连续第六周上升,或为美国劳动力市场走软信号:

此前,截至10月21日一周,美国全国申请失业救济人数为181.8万,环比增加3.5万,是今年4月以来最高水平。反应投保人员中正接受失业救济人数占比的投保失业率继续环比持平在1.2%。

经济学家Eliza Winger认为,失业率温和上升,加之续领失业救济人数持续增长,表明美国劳动力市场较预期更加疲软。此前对美国家庭的调查数据显示,失业人数增长速度已经快于脱离失业人数的增速,这通常是失业率上升的前兆。

其次,从此前公布美国10月PMI数据来看,美国ISM制造业PMI为46.7,低于市场预期值49,相较于前值49回落2.3个点,连续第十二个月处于收缩区间,终止了此前连续三个月回升的趋势。

需求侧新订单、出口订单、库存订单均处于收缩区间。就业指数为46.8,前值51.2,下降4.4个点,再次跌至荣枯线以下。可以看出劳动力市场逐步疲软。

最后汽车工人持续罢工或导致就业市场出现疲软迹象,高盛认为,美国汽车工人联合会 (UAW) 的罢工将使非农就业减少3万人。展望未来,工会和汽车制造商之间的初步协议表明,大部分汽车工人可能会在下个月的报告中重返职场。与非农就业人口相比,罢工工人继续被计入家庭调查中的就业人数(且不影响失业率计算)。

但高盛认为,10月的非农报告或强于预期,从裁员人数看,挑战者裁员报告中显示10月裁员人数有所下降至4.3万,但需要注意的是,2023年上半年的平均裁员人数为4.1万人。此外,9月份 JOLTS裁员率小幅下降0.1个百分点至 1.0%。

同时,高盛认为,当劳动力市场紧张时,相对于8月和9月,10 月的就业增长往往会加快,因为,劳动力市场紧张会激励企业提前进行秋招,这一因素可能会增加明天报告中的零售行业就业人数。

失业率会怎么走?

分析师普遍认为,失业率可能保持在3.8%不变。

高盛指出,这份报告中无意失业率很重要,美联储的“萨姆规则”实时美国衰退指标显示,如果三个月失业率的移动平均值比过去12个月的低点上升了0.5%,就标志着美国经济陷入衰退:

当前“萨姆规则”下的失业率移动平均值为0.2%,这是自1985年以来非衰退时期的最高水平。要触发衰退,十月份的美国失业率需要环比上升0.61%,达到4.39%。

与此同时,分析师认为,10月汽车行业罢工将拖累薪资增速,预计工资增速将从4.2%放缓到4%,野村指出,工资增长会继续放缓,但放缓的速度在将逐步减速:

我们的基本假设是,工资增长稳定在远高于大流行前的运行率,从而增加劳动密集型服务业持续通胀压力的“最后一英里”风险。

市场怎么走?

道明证券利率策略师Gennadiy Goldberg和Molly McGown写道,在非农数据公布前,已对10年期美债建立战略性多头仓位,因10年期美债收益率无法突破关键的5%水平,且美国经济前景恶化:

我们预计,未来几个月数据将开始走软,并预计2024年第二季度经济衰退,这将给利率带来下行压力。

周五的非农就业报告应该也会开始显现一些放缓。交易面临的主要风险是美国的“软着陆”,以及期限溢价上升,但持有头寸的成本现在较低。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。