摘要:

作者/星空下的番茄 编辑/菠菜的星空 排版/星空下的冰激凌 2019年,中国网约车市场经过一轮激烈混战,最终滴滴(DIDI US)从群雄争霸中脱颖而出。而同年,如...

摘要:

作者/星空下的番茄 编辑/菠菜的星空 排版/星空下的冰激凌 2019年,中国网约车市场经过一轮激烈混战,最终滴滴(DIDI US)从群雄争霸中脱颖而出。而同年,如...

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的冰激凌

2019年,中国网约车市场经过一轮激烈混战,最终滴滴(DIDI US)从群雄争霸中脱颖而出。而同年,如祺出行(全称:广州祺宸科技有限公司)成立,并集中力量,专注于大湾区市场。这个含着金汤匙出生的网约车平台公司,背靠广汽、腾讯和广州国资,股东背景强大。

2020年如祺出行另辟蹊径,开始推动Robotaxi(自动驾驶出租车)商业化,想要在该领域先吃螃蟹。同时积极推动资本运作,成立仅4年多,便于2023年8月18日递表港交所,向二级市场发起冲击,争做港股“Robotaxi商业化落地第一股”。

然而市场并非像想象的那般美好,不知在巨额亏损难补填,网约车运力饱和,市场供过于求,同时Robotaxi商业化落地时间不明的情况下,此次递表最终结果会是如何。

背景强大,野心不小

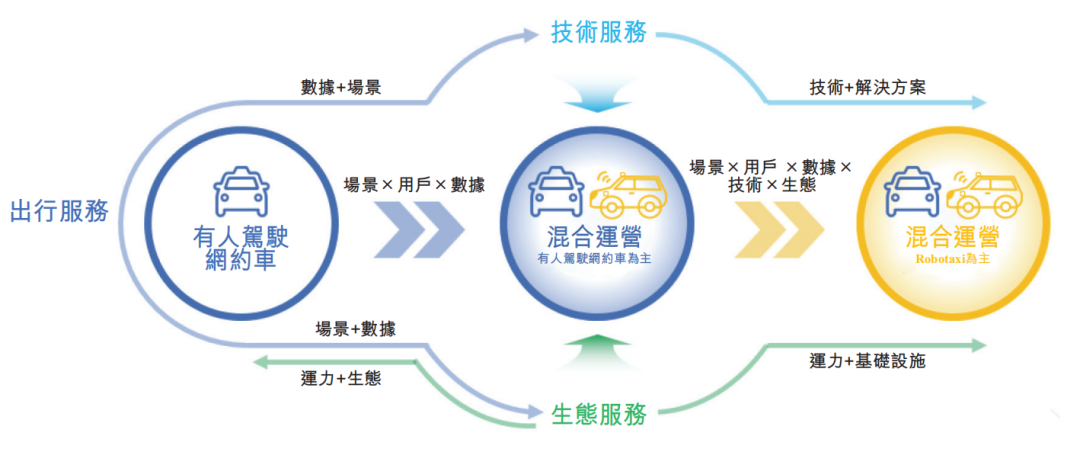

2019年3月14日,广汽与腾讯合计认缴出资100亿元人民币,如祺出行成立。用含着金汤匙出生来形容如祺出行一点都不为过。公司主要为客户提供网约车及Robotaxi服务,同时提供人工智能数据及模型解决方案以及高精地图和与司机相关的全套服务。

如祺出行主营业务类型 摘自《招股说明书》

当年正值滴滴出行(DIDI/已退市)从群雄争霸中脱颖而出。为了争夺一席之地,如祺出行主要将业务聚焦在大湾区,覆盖广州、深圳、佛山、中山、东莞及珠海等主要城市。截至2022年底,如祺出行在大湾区的用户渗透率超过30%,市场份额达到4.8%,区域排名第二,仅次于滴滴的57.2%。

2022年4月,如祺出行完成A轮融资,引入了小马智行、文远知行、SPARX、瑞盛亚洲、广州产投集团、岭南商旅集团、工控资本等知名机构投资者。合计融资超10亿元,投后估值为30.1亿元。

时隔仅一年多,在2023年8月,如祺出行完成8.42亿元的B轮融资。此轮融资后如祺出行的投后估值达到53.6亿元。成立至今仅4年多,如祺出行的整体估值已经翻了5倍多。估值的快速增长,也说明了股东号召力的强大。

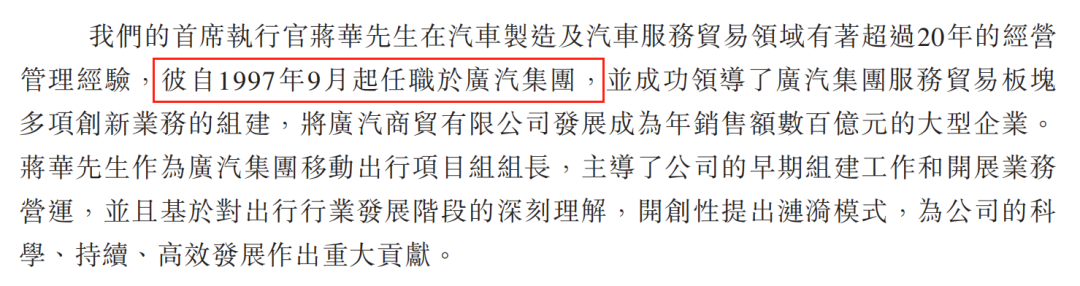

除了股东背景强大外,如祺出行目前的首席执行官蒋华也是圈内老人。蒋华来自于广汽,1997年入职广汽集团,在广汽集团领导服务贸易板块多项创新业务的组建,同时带领广汽商贸有限公司发展成为行业知名企业。之后又担任广汽集团移动出行项目组组长,进行出行业务的开拓和运营。在孵化如祺出行后,蒋华被集团委任到如祺出行,负责业务开拓。

蒋华情况介绍 摘自《招股说明书》

在多重实力的加持下,如祺出行在业务上的野心也着实不小。很早便盯住了自动驾驶这块大蛋糕。

2020年,如祺出行与轻舟智航合作,旨在一同开发自动驾驶技术。

2022年,如祺出行又与小马智行和文远知行达成战略合作,三家一起推动Robotaxi商业化运营,并于2022年10月,首次在广州发布Robotaxi服务。这一举措也使得如祺出行成为了全球第一家提供有人驾驶网约车与Robotaxi服务的混合出行服务平台,也是为数不多致力于Robotaxi服务商业化落地的公司。

然而故事讲得再好,也得回归现实,盈利是股东对企业的最基本的要求之一,而出行行业素以烧大钱,难盈利著称。如祺出行当然也不例外。

累亏近20亿,补亏遥遥无期

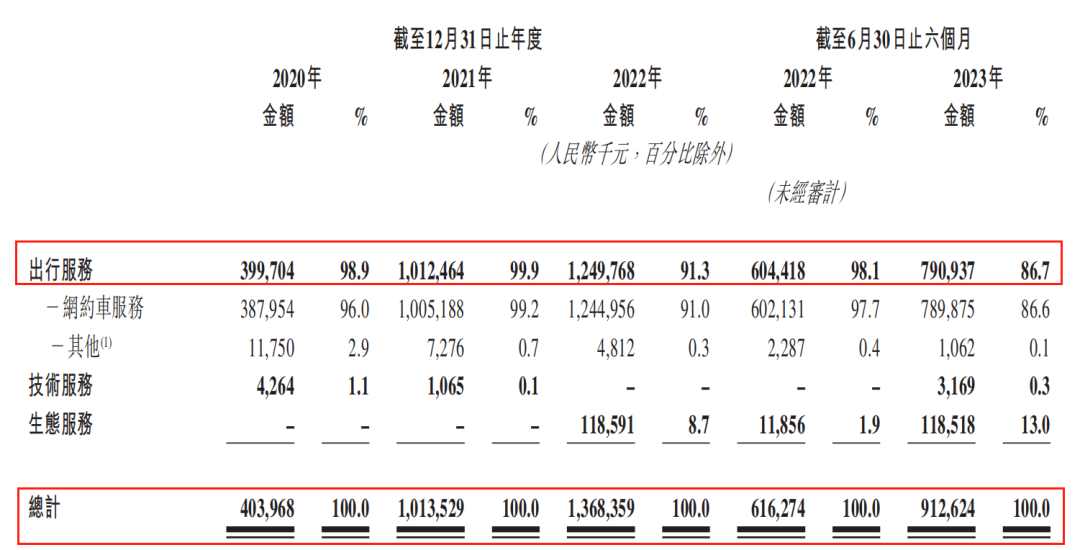

《招股说明书》显示,2020年、2021年、2022年和2023年上半年如祺出行营收分别为4亿元、10.14亿元、13.68亿元和9.13亿元,近3个完整财年的整体增长率达到了242%。作为其主要营收来源的出行服务,占比分别达到了98.9%、99.9%、91.3%和86.7%。虽然出行业务的占比在降低,但是其总体规模却在高速增长。

如祺出行近年整体收入情况 摘自《招股说明书》

但是如祺出行却一直处于增收不增利的困境中。同期,如祺出行的净利润分别为-3亿元、-6.85亿元、-6.27亿元和-3.45亿元。也就是说,过去的3年半,如祺出行已经亏损了19.57亿元。

而且在《招股说明书》中如祺出行还表示,实现盈利的能力很大程度取决于公司管理成本和开支的能力。但由于公司对技术、人才、司机群体、司机车队扩张以及其他举措的持续投资,未来依然可能出现亏损。

而细究行业,风口期早已过去,要想突围,想要盈利,想要弥补亏损变得越来越困难。

一方面是当下网约车运力已经趋于饱和,整体处于供过于求的状态。而2023年7月21日起,上海市发布通知暂停受理网络预约出租车汽车车辆营运能力核查业务。似乎是打响了网约车运力增长限制的第一枪。后面预计会有更多的大型城市出台相关的限制政策。如此,网约车平台便无法通过运力增长来抢占更多的市场份额。

另一方面,在当前的竞争格局下,滴滴一家独大,其他头部平台实力也不弱。据外部信息了解,截至2023年6月底,滴滴全平台日均订单量近3000万单,其他头部平台,如高德打车、曹操出行、美团打车等日均订单量也均超过100万单。而如祺出行目前日均订单量仅约24万单,目前这个状态,想要从其他头部企业碗里抢吃的,恐怕不太容易。

而且网约车行业素来也容易讲好盈利的故事。例如,美团打车,在2017年开始进军网约车市场,一度被认为是滴滴的最强劲对手,可是不断烧钱数年后依旧在持续亏损。在2023年3月,美团打车宣布放弃自营模式,全面转向聚合模式,同时大面积缩减对网约车业务的资金投入和人力投入,美团也烧不动了。

而巨头滴滴多年来烧了上百亿,终于在2020年年中开始,其核心业务网约车才开始实现微利。头部企业尚且如此,在行业整体发展开始受限,行业难有增量的情况下,如祺出行想要盈利和补亏似乎变得遥遥无期。

意识到行业整体的情况,也认识到烧钱和盈利之间的不可调和矛盾,如祺出行决定另辟蹊径,2020年开始试水无人驾驶,2022年开始,便大力发展Robotaxi服务模式。

押宝Robotaxi,面临商业化困境

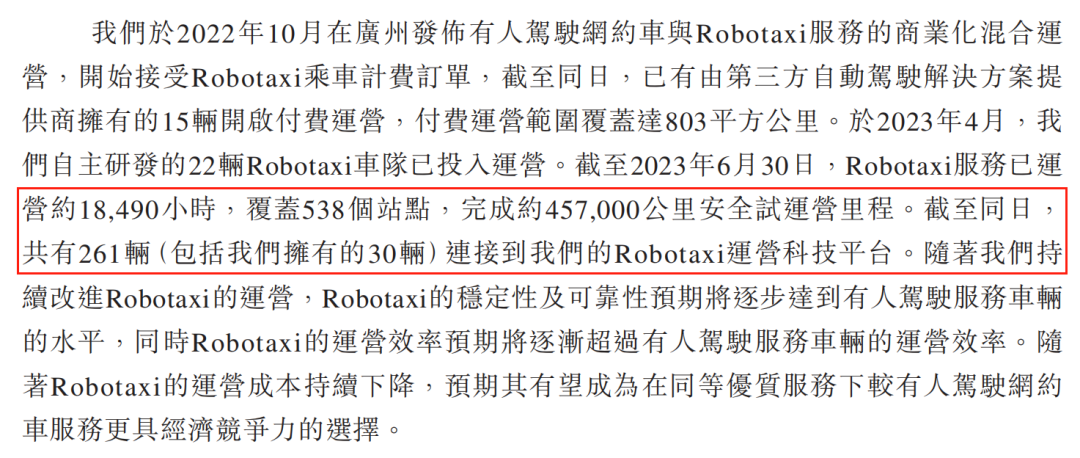

在整体业务上,如祺出行将自己定位为一个开放性Robotaxi运营科技平台,为客户提供专业的自动驾驶解决方案平台服务。同时,截至2023年6月30日,共有261辆车(其中包括如祺出行拥有的30辆)参与Robotaxi服务项下的运营测试,共计测试时间约18490小时,已完成457000公里的安全运行测试。

如祺出行Robotaxi业务进展情况 摘自《招股说明书》

虽然如祺科技押宝在Robotaxi服务上,对该项业务也十分看重,但是目前Robotaxi还是处于投入期间,尚未能实现商业化,也就没能有足够的现金流入,以此来形成正向循环。

如祺出行自己预测,大约在2026年能够实现Robotaxi服务的商业化。但近年来,自动驾驶知名企业有不少裁员和破产,资本市场对行业也是逐渐冷淡了下来,同时自动驾驶事故频发,市场出于对安全性等方面的考虑,不知行业拐点是否能如期到来。

而公司目前整体的财务状况却并不乐观,《招股说明书》显示,如祺出行账面流动资产为6.5亿元,而流动负债18.2亿元,流动负债是流动资产的2.8倍,公司的短期偿债能力面临很大的挑战,同时公司总资产负债率高达242%,一旦有任何风吹草动,极容易陷入资不抵债的境地。

巧妇难为无米之炊,不知当出现资金问题时,背后的金主是否还会一如既往的慷慨解囊。

出行行业风口过去,企业需要更多地依靠自己在残酷的竞争环境中自力更生,如何能让自身的生产经营与研发创新形成真正的闭环非常关键,不知现在的如祺出行,二级市场的投资者是否会买单。