摘要:

“钻石恒久远,经典永流传。”钻石巨头戴比尔斯的这句广告语从上个世纪流传至今,为钻石赋予了奢侈品和投资品地位。 然而近日,比利时钻石交易所联合会理事弗莱施特格却说,“或许将来...

摘要:

“钻石恒久远,经典永流传。”钻石巨头戴比尔斯的这句广告语从上个世纪流传至今,为钻石赋予了奢侈品和投资品地位。 然而近日,比利时钻石交易所联合会理事弗莱施特格却说,“或许将来... “钻石恒久远,经典永流传。”钻石巨头戴比尔斯的这句广告语从上个世纪流传至今,为钻石赋予了奢侈品和投资品地位。

然而近日,比利时钻石交易所联合会理事弗莱施特格却说,“或许将来在超市买肥皂也会送你一颗钻石。”

不可否认,过去一年中,天然钻石和培育钻石价格正在持续下跌。社交平台上有网友调侃,现在已是“钻石恒久远,可惜不值钱”。

买肥皂,送钻石?

今年以来,钻石价格下跌相关话题频繁登上社交媒体热搜榜。最新数据显示,国际钻石交易所钻石价格指数目前已下跌到110左右,创近五年来新低,较2022年初峰值下跌约30%。

上海钻石交易所牵头编制的上海钻石价格指数显示,从2022年6月份开始,中国钻石消费市场价格变化趋势一路震荡下行。该指数以人民币计价,以2021年7月1日为基点100点,目前除了1.5克拉以上的克拉品种,其他钻石价格指数已全部跌破基点。

比利时钻石交易所联合会理事弗莱施特格则说,“两年前,人造钻石比天然钻石便宜40%,到后来便宜60%,到了今年则便宜70%、80%、甚至99%。或许将来,你在超市买肥皂也会送你一颗钻石。”

据央视财经报道,印度钻石批发商表示,“过去一年,有证书的钻石价格下跌了35%到40% 。其中,50分到3克拉的钻石受冲击最严重,同期销量也下降了30%到35%。”

钻石价格的变化也体现在消费端,不少消费者在社交平台抱怨称,多年前购入的品牌克拉钻贬值严重,回收价格甚至“腰斩”。而与此同时,如果同等年限购买黄金饰品,收益则相当可观。

也有消费者表示,“钻石恒久远,小的不值钱”。实则不然,根据IDEX成品钻石价格指数报告,目前各重量区段的裸钻价格指数都在下降,2克拉以下的天然钻石价格指数下降幅度较大,其中0.5ct以下的天然钻石价格指数同比2022年下降25%。但是不可否认,异形钻和3克拉以上的天然钻石降幅较小。

钻石价格下跌受三方面因素影响

广州钻石交易中心董事长张雄志接受上海证券报记者采访时表示,钻石价格近年来下跌主要受三方面因素影响。

首先,近年来,受全球贸易局势紧张、地缘政治风险、多国持续高企的通胀等多重经济挑战影响,钻石主要零售市场持续低迷,消费者信心下降,购买力下降,使得天然钻石作为一种奢侈品的需求量减少,天然钻石价格持续下跌。

其次,由于天然钻石下游的需求量疲软和以及中游裸钻库存较高,出现供过于求的市场环境,对天然钻石价格造成了进一步的压力。

第三,随着消费者观念转变及培育钻石价格的出现,越来越多的消费者更重视实际价值,而非单纯追求奢侈品,转向购买培育钻石或其他产品而非天然钻石。

天然钻石也被称为毛坯钻石,指的是未经加工或仅是简单切割的钻石原石。钻石巨头戴比尔斯同时是毛坯钻石市场的垄断者,其财报显示,今年上半年公司利润骤降60%以上至3.47亿美元,8月份更创下年内最低的销售纪录。

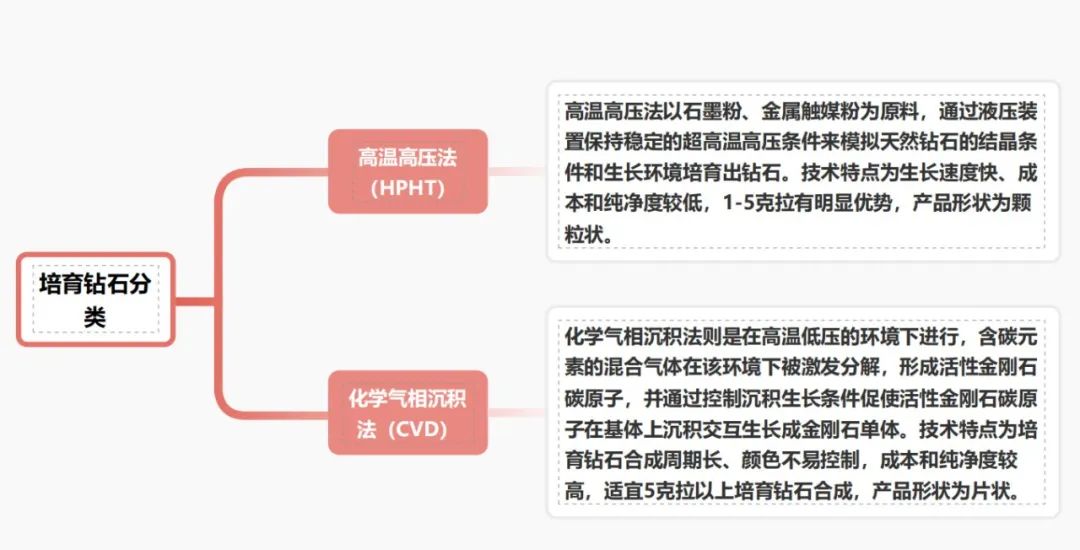

张雄志介绍,培育钻石与天然钻石为同一种材质,具有相同的晶体结构、物理和化学性质。目前,培育钻石终端零售价基本稳定在天然钻石的1/3左右。随着年轻消费者对培育钻石的认知和接受程度提升,以及生产布局和品牌商渠道的不断完善,培育钻石的市场占有率将同步提升。

“培育钻石作为科技产物的实现,生产过程需要能源、高科技设备、专业技术和科研人员等固定成本。虽然随着技术进步,培育钻石的生长周期将缩短,成本随着生产规模扩大而逐渐降低。”但是,上述成本仍然相对较高,受市场需求和消费者认知等多种因素的影响,培育钻石价格的下降幅度是有限的。

展望后市,张雄志认为,天然钻石的价格不会一直下跌。“虽然当前市场经济状况对天然钻石价格构成压力,钻石行业在经历较为艰难的下行周期,但行业弹性是存在的,钻石作为奢侈品和投资品的地位仍然稳固。随着全球经济的稳定和消费者购买力的恢复,天然钻石的需求可能会反弹,价格也会随之回升。”

培育钻石产业风生水起

根据广州钻石交易中心与LUSANT露璨品牌联合发布的《培育钻石珠宝行业白皮书》(以下简称《白皮书》)显示,截至2022年8月,印度加工培育钻石对华出口额从2018年的1亿元增长至40亿元,年均增长率超过200%。由此可见,中国市场的培育钻石需求增长迅速,终端消费市场规模将进一步提升,中国的培育钻石市场规模有望在2025年扩大至280亿元。

《白皮书》称,培育钻石在克拉数、切工、抛光及价格等方面相较天然钻石都更有优势,因此在大众市场的渗透中具备天生优势,随着行业标准逐渐规范,年轻一代消费者接受度快速提升,需求端有望保持较高的增速。

“培育钻石基因自带优势,拥有钻石的高贵、是高科技的结晶、可释放更多样的设计美感、实现更纯正颜色的彩钻。但培育钻石能否替代天然钻石成为钻石市场主力,目前还不好预测,毕竟天然钻石的独特魅力和价值仍然是不可替代的。”张雄志说。不过,可以肯定的是,随着消费者对培育钻石的了解和接受程度不断提高,以及市场需求的变化,培育钻石在钻石市场的地位将不断提升,并可能成为未来钻石市场的重要力量。

头豹研究院报告显示,培育钻石行业上游产业为培育钻石毛坯生产环节,中国在全球产能中占据主导地位。“全球培育钻石看中国,中国培育钻石看河南。”河南正逐步成长为培育钻石大省,浙商证券研报显示,中南钻石、黄河旋风、力量钻石、豫金刚石4家主要产能在河南的企业供应着我国80%培育钻石原石。

天眼查显示,截至9月20日,河南省续存、在业的名称中包含“金刚石”的企业超260家、包含“钻石”的企业超310家。“据不完全统计,河南每年产出工业级人造金刚石约120亿克拉,钻石原石超过600万克拉,其中相当一部分出口到印度等地切割加工,然后发往欧洲、北美等区域。”中国机床工具工业协会超硬材料分会秘书长孙兆达接受媒体采访时表示。

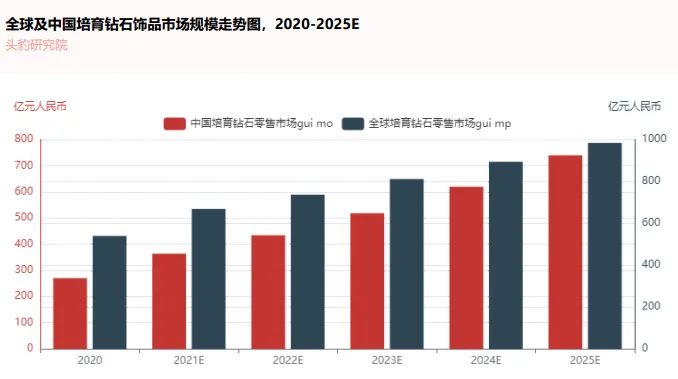

头豹研究院预测,中国培育钻石毛坯产量占全球比例至2025年将逐渐增至75%。随着培育钻石行业的发展日益成熟,行业内零售品牌商盈利能力趋于平稳,预计2025年全球及中国培育钻石零售市场规模分别可达981.5亿元及737.9亿元人民币。

龙头企业加快布局前沿研究

早在2016年,国家发展改革委发布的《战略性新兴产业重点产品和服务指导目录》显示,将“人造金刚石”列入“战略性新兴产业重点产品和服务指导目录”。行业人士认为,这标志着“人造金刚石”属于国家鼓励发展并引导资源投放的产业,为人造金刚石产业、如培育钻石行业的发展提供政策支持及资源的支持,有利于该产业的发展壮大。

《河南省“十四五”制造业高质量发展规划》提出,“巩固人造金刚石优势,大力发展宝石级金刚石、高导热高透光率多晶金刚石等,加快金刚石聚晶、高端刀具等高端制品研发制造,加快原辅材料、超硬材料及制品协同发展,打造全球超硬材料产业基地。”

2023年5月,河南召开的超硬材料产业高质量发展座谈会上,河南省委书记楼阳生强调,超硬材料产业是河南省的优势产业、潜力产业,前景广阔、大有可为。

2023年8月25日,在2023第二届中国珠宝创新大会上,世界培育钻石推广交易中心正式签约落地郑州高新区。该中心将通过“一室一厂三中心”五大业务生态板块建设,深度链接上、中、下游企业和消费市场,打通传统珠宝产业和培育钻石产业两大赛道,将培育钻石产业庞大的工业化产能快速向消费领域转化,助力培育钻石产业高质量发展。

目前,龙头企业正在加快布局前沿研究。

中兵红箭是隶属于中国兵器工业集团公司百年老企,旗下全资子公司中南钻石专注于超硬材料制造,主要产品包括人造金刚石和立方氮化硼单晶及培育钻石。中南钻石已制备出大尺寸超高纯金刚石半导体晶片和金刚石多晶散热薄膜。

黄河旋风碳化硅切割专用金刚线锯研发获突破,性能已完全达到甚至超过日本同类产品水平,切割效率、切割质量和切割稳定性等均全面优于现有砂浆切割水平。

惠丰钻石坚持聚焦金刚石微粉“切磨抛”及“新型功能材料”方面的应用,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。