摘要:

北京时间15日晚,美股周五低开。油价继续上涨。市场关注美国三大车企工人大罢工的影响。美国8月进口商品价格创17个月以来的最大月度涨幅。...

摘要:

北京时间15日晚,美股周五低开。油价继续上涨。市场关注美国三大车企工人大罢工的影响。美国8月进口商品价格创17个月以来的最大月度涨幅。...

北京时间15日晚,美股周五低开。油价继续上涨。市场关注美国三大车企工人大罢工的影响。美国8月进口商品价格创17个月以来的最大月度涨幅。

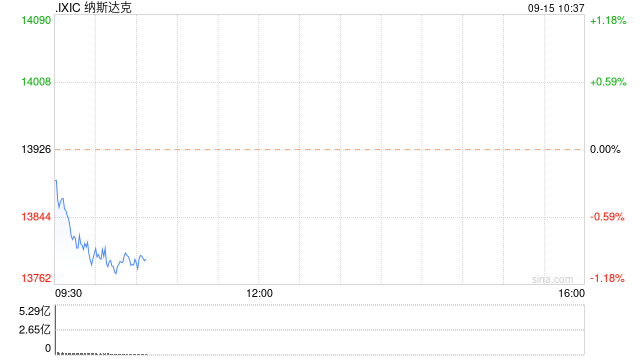

道指跌41.48点,跌幅为0.12%,报34865.63点;纳指跌40.97点,跌幅为0.29%,报13885.08点;标普500指数跌15.21点,跌幅为0.34%,报4489.89点。

原油价格继续攀升。美国WTI原油期货周四收盘站上每桶90美元关口,为年内首次。周五早间,WTI原油期货突破每桶91美元,创2022年11月8日达到每桶92.17美元之后的最高水平。

周五是所谓的“三巫日”,股票、指数期权和期货相关的大量衍生品合约均在今日到期,迫使交易员集体将现有头寸转出,或开始新的头寸。

周五的“三巫日”事件恰逢标普500指数等基准指数的重新调整,这是推动更多股票交易的另一个催化剂。尽管华尔街投资者有时夸大了这种风险,但期权事件以导致价格突然波动而闻名。在9月份的期权事件之后,股市通常会在接下来的一周出现暴跌。

Adobe周四收盘后宣布业绩好于预期。Lennar宣布营收与盈利均超预期。

Arm Holdings受到关注,该股昨日刚刚成功登录纳斯达克,当天收盘大涨近25%,市值突破650亿美元,成为年内美股市场上规模最大的IPO。

因为未能与通用汽车、福特汽车和斯特兰提斯为约14.6万名美国工厂工人达成新劳资协议,美国汽车工人联合会(UAW)管理层决定发起为期10天的大罢工。

受到此次罢工影响,通用汽车在密苏里州温茨维尔运营的三家重要工厂被迫关闭。福特汽车公司在密歇根州韦恩生产Ranger中型皮卡和Bronco SUV的工厂、以及斯特兰蒂斯公司在俄亥俄州托莱多生产Jeep的工厂同样停工。

经济咨询公司安德森经济集团表示,针对通用汽车、福特汽车公司和斯特兰提斯的10天罢工将使美国GDP减少56亿美元,并可能使密歇根州经济陷入衰退。

有分析师称,特斯拉将成为三大车企工人大罢工的主要受益者之一。

周四美国股市显著收高,投资者对科技行业长期没有IPO状况的结束感到振奋,他们还迎来了一批新的经济数据。

周四道指收高331.58点,涨幅为0.96%,结束了此前的两连跌,并创下一个多月来的最佳单日表现。标普500指数收高0.84%,纳指收涨0.81%。

三大股指本周均有可能录得涨幅。本周截止周四收盘,道指已上涨近1%,标普500指数与纳指分别上涨了1.1%和1.2%。

软银旗下芯片设计公司Arm周四开始上市交易,收盘大涨近25%。该股开盘即突破每股51美元的定价,收于63.59美元。软银本次出售了9550万股ARM股票,另外还控制了ARM约90%的股份。

周四公布的美国8月生产者价格指数(PPI)环比增长0.7%,高于分析师预期的0.4%。但扣除食品与能源不计的核心PPI环比增长0.2%,符合市场预期。

券商Edward Jones高级投资策略师Mona Mahajan表示:“核心通胀似乎仍然朝着正确的方向发展。我认为这是一个积极的因素,因为美联储确实更倾向于关注核心通胀,而且历史上对核心通胀的看法更加严格。当然,我也认为今天,特别是Arm公司成功的IPO,真的有点振奋动物精神。”

周五经济数据面,美国9月纽约联储制造业指数为1.9,预期-10,前值-19。

美国劳工部周五报告称,8月进口商品价格录得2022年5月以来的最大月度涨幅。具体数据显示,美国8月进口物价指数月率增长0.5%,预期0.30%,前值从0.40%修正为0.10%。

8月燃料价格上涨6.7%,创2022年3月以来的最大月度涨幅,成为推动进口商品价格上涨的主要动力。

8月份的出口价格指数也大幅攀升,其涨幅高达1.3%,创2022年5月以来的最大月度涨幅。

分析师指出,美国8月进口物价指数也是一项显示通胀状况的数据,但它对CPI的传导并不总是直截了当的。

市场关注下周将召开的美联储货币政策会议,本周公布的经济数据再次引发了市场对政策制定者可能实现软着陆并维持利率不变的猜测。

本周的CPI与PPI通胀数据公布后,目前市场预计美联储在下周维持利率不变的几率超过九成。

海外央行消息面,花旗认为日本央行可能在2024年初结束负利率政策。

花旗表示,日本央行很快结束负利率政策的可能性不如市场想象的那么高,但明年初取消收益率曲线控制(YCC)和负利率是一种可能的“早期风险”情境。

花旗策略师Katsuhiko Aiba和Tomohisa Fujiki表示:“日本央行行长植田和男之前接受采访时表示到年底工资-通胀可能进入良性循环,但我们认为实际可能性不是特别高。”

花旗银行预测的基本情境是,假设美国从2024年第一季度陷入衰退,日本央行将在2024年10月结束YCC,2025年1月结束负利率政策。但美国经济的表现可能会使美联储在更长时间内把利率维持在更高水平,在这种情况下,预计YCC最早将在2023年12月结束,最晚将在2024年4月结束,最有可能的时点是2024年1月。

焦点个股

分析师称,特斯拉将成为美国三大车企工人大罢工的最大受益者之一。

深水资产管理公司的Gene Munster表示,工会的要求包括取消工资等级,加薪35%,恢复生活费用津贴的增长,增加医疗保健、传统养老金、每周工作四天和每周工作32小时等福利,以及更好地保护因取消燃气动力列车而失业的工人。

这位基金经理说,即使在即将到来的加薪之前,三巨头支付给工人的工资就比特斯拉的同类工人高出39%,现在这一差距可能会扩大。

他称,考虑到利润分成,如果UAW成功地使工资增长25%,那么整体薪酬可能会净增20%。三大汽车制造商,即通用、福特和斯特兰蒂斯的劳动力成本将增加到每小时80美元左右,比特斯拉高出67%。

韦德布什证券公司的科技分析师Daniel Ives也表示,持续四周以上的罢工将对通用和福特在2024年上半年的电动汽车雄心造成沉重打击,“在这场UAW与通用/福特之间的‘权力的游戏’之战中,特斯拉显然是赢家,因为它处于非工会的地位。”

这位分析师表示,特斯拉最大的潜在电动汽车竞争对手现在面临着未来几年不断增加的成本/复杂性,这取决于最终的结果。

通用汽车CEO Mary Barra认为,美国汽车工人联合会的罢工可以“很快”得到解决。她称,公司提出“历史性的”提议之后,全美汽车工人联合会(UAW)的罢工可以很快得到解决。

Barra表示,通用汽车正在评估罢工期间的生产调整,且通用汽车与白宫和国会的许多成员有过交谈。其他工厂罢工的可能性“可能会立即对公司产生影响”,但通用汽车已对此做好准备。

花旗维持苹果“买入”评级,予目标价240美元。花旗发表报告称,iPhone 15较上一代的规格升级比iPhone 14时的升级更大,预期iPhone 15推动更高端化的需求,且产品定价相对平稳,预计将有助于提升销量。

证券研究就跟DA Davidson认为,在亚马逊首席执行官Andy Jassy的领导下,医疗保健是公司的一项重要举措,亚马逊有超过10%的机会在2026年通过医疗保健带来100个基点的收入增长。

次新股Arm受到关注。该股周四上市首日大涨近25%,一些人认为这主要归功于散户投资者的抢购。

盛宝银行分析师Peter Garnry称,软银集团只出售了10%的Arm股份,这导致散户的参与程度较低,可能会在这部分市场产生大量需求。

但分析师Charles Shi在周四的一份报告中写道,Arm的估值看起来已经足够高了:“我们认为,Arm可以通过从智能手机中获取更大的价值来实现增长,但不足以支持该股IPO估值的上升。”

美银重申对赛富时“买入”的股票评级,予目标价280美元。

券商TD Cowen将对耐克的目标价下调8美元至117美元,理由是北美主要合作伙伴的趋势疲软。耐克将于9月28日收市后公布第一季度财报。

迪士尼预计该公司旗下“Disney+”流媒体服务在2024年的订阅用户数量将比上一次公开宣布的目标少数千万。

据美国国家公路交通安全管理局(NHTSA)周五披露,梅赛德斯-奔驰美国有限责任公司将召回部分2023款GLC300车型,共计11853辆。召回原因为:前牵引孔与横梁的螺纹连接可能不足,在牵引过程中可能脱落。经销商将根据需要免费检查和更换前横梁。