摘要:

摘 要 “二永债”是对商业银行二级资本债和商业银行永续债的统称。近年来,“二永债”的二级市场交易活跃度显著提升。本文从存续规模、投资者结构、债券市场环境变化等维度,分析...

摘要:

摘 要 “二永债”是对商业银行二级资本债和商业银行永续债的统称。近年来,“二永债”的二级市场交易活跃度显著提升。本文从存续规模、投资者结构、债券市场环境变化等维度,分析... 摘 要

“二永债”是对商业银行二级资本债和商业银行永续债的统称。近年来,“二永债”的二级市场交易活跃度显著提升。本文从存续规模、投资者结构、债券市场环境变化等维度,分析了出现这种现象的原因,并基于债券市场整体环境的变化与投资者对“二永债”认知的深化,对其投资价值进行了展望。

关键词

“二永债” 减记条款 交易活跃度

“二永债”是债券市场对商业银行二级资本债和商业银行永续债(无固定期限资本债券)的习惯性统称。2013年,我国首只商业银行二级资本债发行;2019年,我国首只商业银行永续债发行。2013年至2018年,商业银行二级资本债的成交并不活跃。但自2019年起,“二永债”成交活跃度和换手率均大幅提升(见图1)。至2022年末,“二永债”年换手率已达221%,成为信用债市场最为活跃的品种之一。

以下笔者将从存续规模变化、投资者结构变迁、债券市场环境变化等维度分析“二永债”活跃度提升的原因,以期为“二永债”投资者提供一定的参考。

“二永债”存续规模的增长

一个债券品种交易活跃度的提升离不开存续规模的增加。存续规模越大、市场可供交易的标的越多,其交易就越活跃。

2013年,《商业银行资本管理办法(试行)》施行,商业银行开始发行二级资本债用于补充资本。当年,天津滨海农商银行发行了我国首只商业银行二级资本债。随后,二级资本债存续规模迎来爆发式增长。2019年,中国银行发行首只商业银行永续债,永续债成为商业银行补充其他一级资本的重要工具。

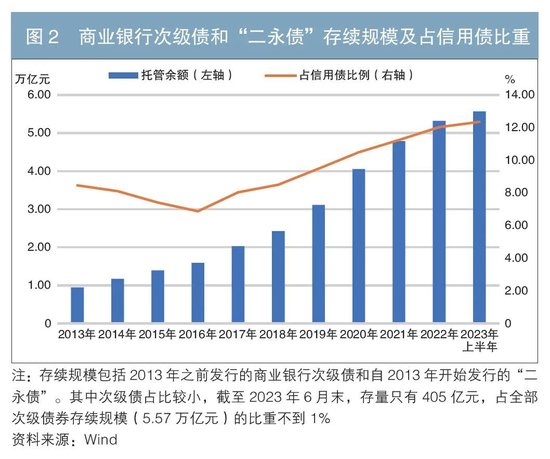

自2013年二级资本债发行开始,商业银行次级债券(包括商业银行在2013年之前发行的次级债和“二永债”)的存续规模逐年增长,从2013年末的9474亿元增长到2023年6月末的5.57万亿元,商业银行次级债券占全部信用债1的比重从8.46%提升至12.35%(见图2)。“二永债”存续规模在我国债券市场及信用债市场占比的逐渐提升,有助于提升“二永债”的流动性。

“二永债”投资者结构的变化

投资者结构会显著影响债券的流动性。一般来说,债券投资者的类型越多样,债券的交易活跃度越高。

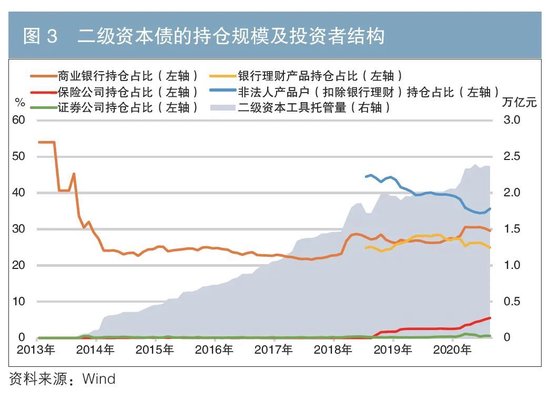

以二级资本债为例,笔者分析其2013年7月至2021年2月的相关数据2发现,在2013年二级资本债发展之初,债券发行量较小,认可度不高,往往以商业银行使用自营资金进行互持为主。但商业银行自营资金运营属于表内业务,直接持有二级资本债面临资本消耗的问题。根据《商业银行资本管理办法(试行)》,商业银行对未并表金融机构的小额少数资本投资,合计超出本银行核心一级资本净额10%的部分,应从各级监管资本中对应扣除,且次级债权的风险权重为100%。这意味着,若商业银行持有二级资本债的规模超过限制,则需要相应进行资本抵扣,会对银行资本形成极大消耗。因此,随后商业银行逐渐使用表外的理财账户资金承接二级资本债,避免资本消耗。2019年初,原银保监会发文允许保险资金投资AAA级二级资本债和AA+及以上级别的永续债,随后在2020年5月,监管政策进一步放松了保险资金投资二级资本债和永续债的要求。由此,保险公司二级资本债的持仓量从2019年的几乎零持仓迅速增加到2021年2月末的1303.55亿元,占二级资本债存量的5.5%。

从图3可以看出,随着二级资本债存续规模的增加,银行表内资金的持仓占比由超过50%开始下滑,“接棒者”主要是广义基金(包括银行理财产品、公募基金、其他资管户等)和保险资金。此外,证券公司对二永债的持仓占比虽然较低,但自2020年初以来持仓规模迅速增加,从2019年末的37.43亿元(占比0.19%)迅速攀升至2020年9月末的266.06亿元(占比1.14%)。由于证券公司交易非常活跃,其持仓量增加可显著推动“二永债”流动性的提升。

商业银行永续债与二级资本债有着类似的条款,投资者往往将二者归为同一大类资产,在投资行为上也基本趋同。二级资本债投资者结构变化也基本体现了“二永债”投资者结构变化的情况。整体来看,近年来“二永债”投资者类型的多元化有助于提升债券流动性,尤其是在市场上比较活跃的广义基金、证券公司等投资者的加入,使得“二永债”的流动性明显改善。

债券市场环境的变迁

存续规模的提升和投资者结构的多元化有助于提高“二永债”的流动性。而近年来债市环境的变化,则是吸引各类型投资者投资“二永债”的关键原因。

(一)信用债违约情况的变化及投资者对“二永债”的再认识

1.信用债违约逐步常态化

自2014年“超日债”违约打破债券市场刚性兑付以来,信用债市场违约事件有所增多,违约金额从2014年的仅32.06亿元增加到2021年的1921.57亿元,2022年出现大幅回落,跌至921.95亿元。整体来看,债券违约步入常态化阶段(见图4)。

地产债是信用债市场的代表性品种之一。据笔者了解,地产债也是公募基金、保险公司、银行理财产品、券商等投资者重点配置的品种之一,因为国内房地产公司大部分为民企,而这些龙头企业发行的地产债收益率较高,有助于增厚投资收益。但自2021年起,随着房地产融资环境的收紧,部分高杠杆、激进扩张的房企出现债券违约,使得投资者遭受了一定的投资损失。在此背景下,无论是投资机构的前台投资经理还是中台的风控团队,其信用风险偏好均出现明显的收缩,债券投资趋于保守。而“二永债”实质性违约风险很低的特性自然吸引了大量投资者。

2.投资者对“二永债”的认识有所变化

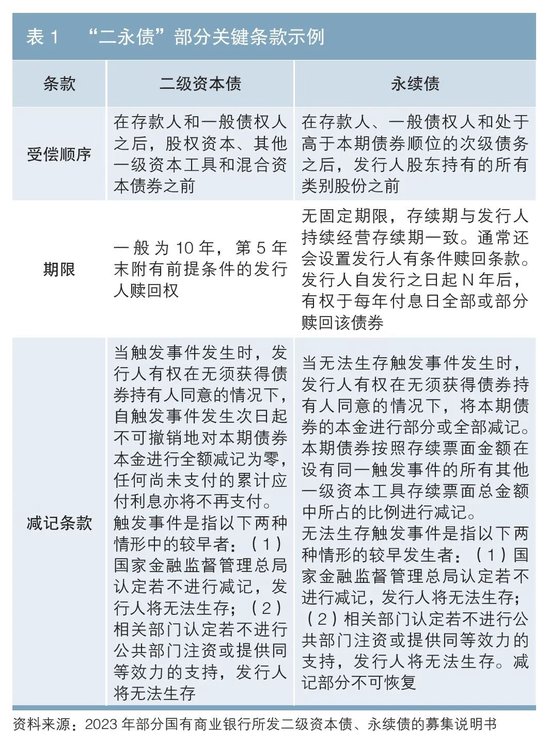

商业银行“二永债”作为可用于补充资本的债务工具,其受偿顺序劣后于普通债权,属于次级债权品种。在极端情况下,可能被部分或全部减记(见表1)。因此,从信用风险管理角度出发,在“二永债”发展初期,其投资者主要为同业机构,其他投资者并不多,而商业银行等投资者大多以买入持有为主,进行二级市场交易的意愿不强。同时,二级资本债的期限较长(一般为10年),永续债无固定期限,久期较长的特性也在一定程度上限制了“二永债”投资者的持有意愿。

然而在2019年之后,信用债违约事件增多,“二永债”的发行人主体大多为信用资质较好的商业银行,相较其他产业债而言违约风险较低。在实践中,“二永债”被减记的情形也只在包商银行二级资本债上出现过一次。这让很多投资者看到“二永债”的投资价值,抵消了对其受偿顺序、减记条款等方面的担心,令“二永债”成为市场的热门品种,推动其换手率的提升。

(二)名义利率的趋势性下降

除了规避风险,债券投资者也要综合考虑票息收入。“二永债”所具有的次级、长久期特性,使其在宏观名义利率趋势性下行背景下竞争力逐步显现。

自2018年以来,我国经济由高速增长转向高质量发展,市场利率出现趋势性下降,债券的回报率逐渐走低。从数据来看,10年期中债国开债到期收益率从2018年初的5.0%下降至2023年6月末的2.63%左右;3年期中债AAA+中短期票据到期收益率代表了高等级信用债收益率,其从2018年初的5.2%左右下行至2023年6月末的2.73%(见图5)。

一方面,“二永债”属于次级债券,与普通商业银行金融债相比,其保持了一定的品种利差。在利率水平较高时期,债券市场上存在着大量城投债、地产债等票息较高的信用债品种,这一利差不足以吸引太多的投资者。但随着利率水平的趋势性下降及其他高票息品种信用风险的暴露,实质性违约风险较低的高票息资产越发稀缺,“二永债”品种利差的相对价值提升,逐渐吸引了各类投资者。

另一方面,“二永债”的久期较长,不仅静态票息较高,在利率下行周期进行交易还可以获得较多的资本利得,是博取价差收益的极佳工具。这一特性也吸引了大量投资者涌入“二永债”交易市场,提升了其交易活跃度。笔者以纯债公募基金作为观察对象,发现2023年上半年,在规模较大(≥2亿元)、投资收益较好(绝对回报≥4%)的纯债基金中,近1/3的前五大持仓债券包含“二永债”。投资者对“二永债”的认可可见一斑。

主要结论与展望

近年来,“二永债”交易活跃度快速提升,不但有自身特质的原因,更是债券市场整体环境的变化的结果。展望未来,既要认识到债券市场整体环境是动态的,也应认识到投资者对“二永债”的认知仍将不断深化,这些因素都将影响“二永债”的投资价值和未来发展。

一方面,随着“二永债”活跃度的提升,其品种利差在不断变化、逐步收敛。整体来看,自2019年一季度至2022年三季度,同主体评级商业银行的普通金融债与二级资本债的利差在逐渐收窄,从最高超过70BP跌落到最低仅有20BP。此后,受2022年末债券市场大幅下跌影响,品种利差明显抬升,“二永债”重新变得富有配置价值,市场买盘增多,成交量和活跃度均有所提升。但从总体趋势来看,“二永债”信用利差仍将下行,其相对价值也将随之下降。

另一方面,近年来“二永债”的减记风险虽然不高,但并不意味着完全没有信用风险。尽管国内商业银行整体经营稳健,但不排除个别银行存在一定的信用风险。在2020年包商银行破产重组之际,其发行的65亿元“15包商银行二级”债券就被全额减记并不再支付5.86亿元的累计应付利息,成为我国债券市场上首只实行减记的二级资本债。从国外来看,2023年3月瑞士信贷被瑞银集团收购,其所发行的其他一级资本(AT1)债券被全额减记,投资者损失巨大。可见,仍应对“二永债”所处的受偿顺序和所设置的减记条款予以足够重视。一些经营不够稳健、资本充足率吃紧的地方性商业银行,其在经营周期低谷和维持生存的压力下,可能被迫对所发行的“二永债”进行全额或部分减记,从而造成投资者损失。对此可通过减少投资额度、持续跟踪其发展情况等举措,来尽量规避风险。

注:

1.依据Wind统计口径,信用债统计范围包括金融债、企业债、公司债、短期融资券、中期票据、非公开定向债务融资工具、资产证券化产品、铁道债、可转债等。

2.中央结算公司从2013年7月开始公布二级资本债的投资者持仓结构,至2021年3月不再公布。

◇ 本文原载《债券》2023年8月刊

◇ 作者:万联证券副总裁 张毅峰

万联证券投资研究部负责人 龙红亮

◇ 编辑:陆本立 刘颖 鹿宁宁