摘要:

财联社7月22日讯,近日,李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(以下简称《意见》)。有部分投资者认为,这也许意味着新一轮的...

摘要:

财联社7月22日讯,近日,李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(以下简称《意见》)。有部分投资者认为,这也许意味着新一轮的... 财联社7月22日讯,近日,李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(以下简称《意见》)。有部分投资者认为,这也许意味着新一轮的“棚改”要来了。然而有机构指出,本轮城中村改造和历史上的棚改,不同点多于相同点。本轮城中村改造在区域上,在主要工作方式上,在受益主体上都和历史上的棚改政策有比较大的区别。更强调高质量发展的城中村改造政策可能细水长流,持续助推具备资产运营和空间服务的企业持续发展。此外,财联社根据公司的官方回应,整理出相关概念股,供投资者参考。

政治局会议早有提及 地方也在持续推进

早在今年4月的政治局会议上便指出要在超大特大城市积极稳步推进城中村改造。其实,超大特大城市的“城中村改造”也一直在推进,比如广州。

今年,广州推进中心城区城中村改造,坚持“拆、治、兴”并举,推进127个城中村改造项目,力争完成2000亿元城市更新固定资产投资目标。近期,广州市工程建设项目审批制度改革试点工作领导小组办公室还印发了《优化城中村全面改造项目审批流程的通知》,推出多项新举措加快项目落地实施。

新一轮的“棚改”要来了?城中村改造与棚改不同

国务院21日审议通过《意见》之后,有部分投资者将其理解为新一轮的“棚改”要来了。其实,城中村和棚户区的土地性质不同,前者为农村集体用地,后者为国有土地,所以城中村的征收改造程序和补偿标准在各地不一,目前中央层面尚未见到统一的具体政策,天风证券宋雪涛预计,城中村改造未来还是以地方推进为主,力度和经济影响或明显弱于棚改。

中信证券分析师陈聪也发文指出,棚户区改造是针对全国的,其中尤以三四线城市为重点区域,本轮城中村改造则专门针对超大特大城市。此外,棚户区改造不乏大拆大建的案例,但本轮城中村改造更像“绣花”功夫,既包含了拆除重建的全面改造,也包含维持建筑格局的微改造,还有介于两者之间的混合改造。

根据中信证券测算19个超大特大城市占全国商品房销售额约37.2%。由于一线城市的城中村情况更加复杂,本轮改革可以说是啃硬骨头的改革,这可能意味着资金投入速度更慢,对经济的边际拉动更渐进,但也可能意味着政策的长期副作用少,社会争议少。

相比棚改而言,本轮城中村改造的受益主体更聚焦,其受益时间更长。棚改本身推动了澎湃的建设需求,驱动了上下游的扩大再生产。城中村改造则要求“成熟一个推进一个,实施一项做成一项”。从短期拉动投资的角度,中信证券认为无论是房地产开发还是基础设施建设,本轮城中村改造的增量影响都将低于2015年前后。但从高质量发展的角度,中信证券预计这轮城中村改造能解决长期问题,并十分有利于具备资产综合运营能力的企业,及具备空间服务经验的企业。政策不仅驱动了一部分营建的机会,更诞生了大量运营服务的商机。

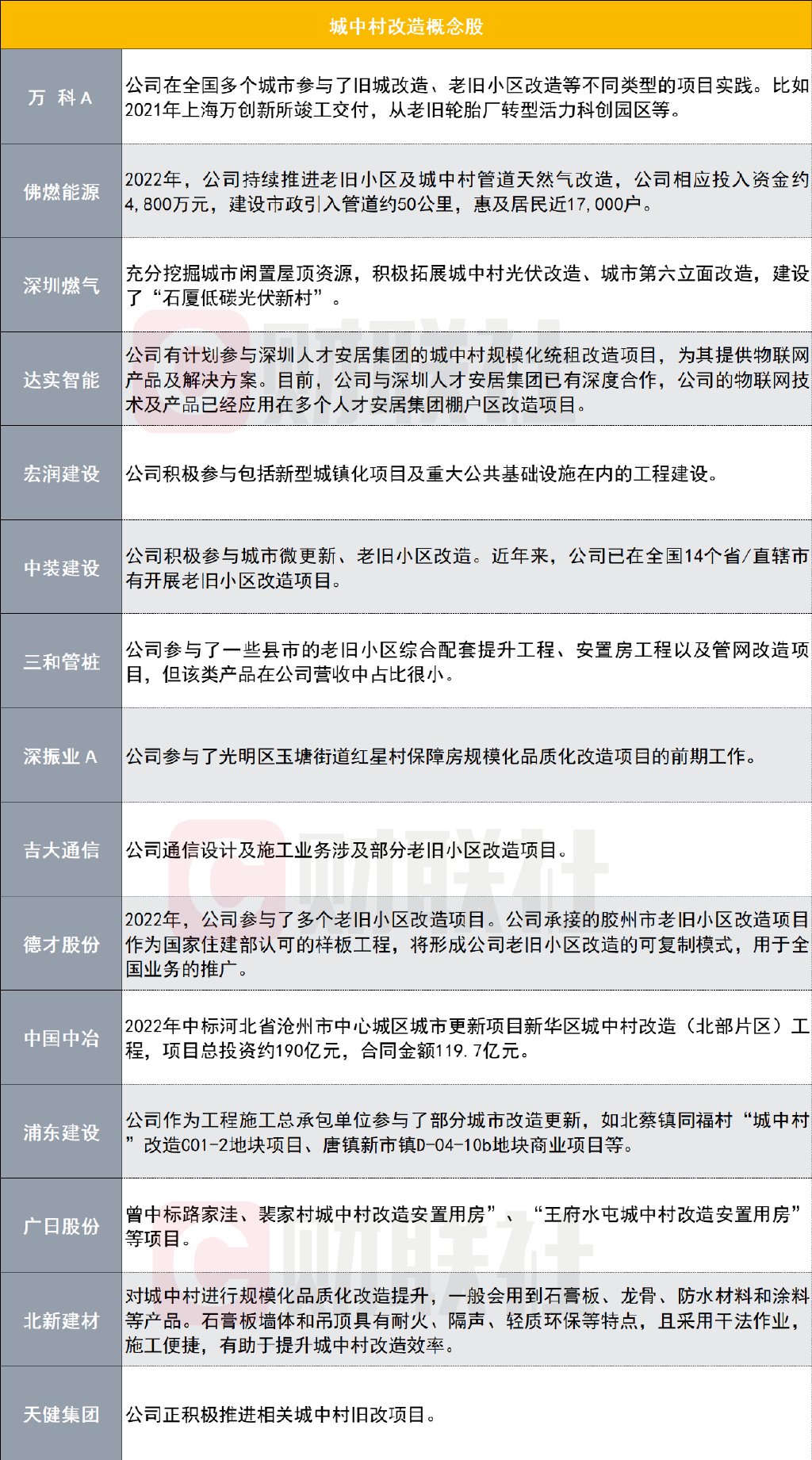

财联社梳理的相关概念股如下: